Los Estados Financieros de una empresa, los prepara el equipo de contabilidad de la misma. La ley obliga a que toda empresa, los elabore anualmente. Además en su preparación no se puede ser muy creativo. Hay que seguir los formatos, principios y reglas establecidos, con una tendencia mundial a homogeneizar más y más dichos Estados Financiero. Poco margen para la improvisación.

Como todo lo que suena a contabilidad, y encima a obligación legal, no resulta nada atractivo. Sin embargo, la contabilidad es uno de los lenguajes de la empresa. Igual que los idiomas, que te permiten comunicarte con las personas que lo hablan, la contabilidad te permite conocer la empresa.

¿Es necesario ser contable para saber de contabilidad? No. Del mismo modo, que no es necesario, estudiar un a licenciatura en filología inglesa para hablar inglés. El error que a mi juicio, se ha cometido al enseñar contabilidad, es focalizar la enseñanza en cuentas contables que había que memorizar. Necesario conocerlas si vas a dedicarte a la contabilidad. Innecesarias, si lo que se quiere es aprender la materia, para aplicarla en nuestra relación con la empresa, independientemente del área o situación en la que nos encontremos.

Nosotros somos más partidarios de explicar conceptos e ideas que nos servirán de ayuda, que nos ayudarán a extraer toda la información sobre el desempeño de la empresa. Una primera aproximación la vamos a intentar ahora.

Los Estados Financieros, son como un libro que nos cuenta lo que le ha sucedido, a una empresa, en un ejercicio económico. La empresa desde que nace tiene un libro por ejercicio. En la mayoría de los casos coincide con el año natural. A la hora de contarnos lo que ha pasado ese año, se tiene presente, las cifras del año anterior, para que sirvan como referencia. Aquí tenemos la primera característica. Se refieren a un año, pero tienen que tener las cifras del año anterior. Evidentemente, la excepción es el primer año de vida de la empresa.

Es un libro normalizado. Es decir, no es libre. Hay que seguir unas reglas, para que se pueda comparar con otros libros. Es decir, con otras empresas. En la contabilidad, no se busca la diferenciación, algo fundamental en la gestión del negocio, sino la homogeneidad en la información legal. Lo importante, no es el estilo creativo de la escritura, sino lo que se dice.

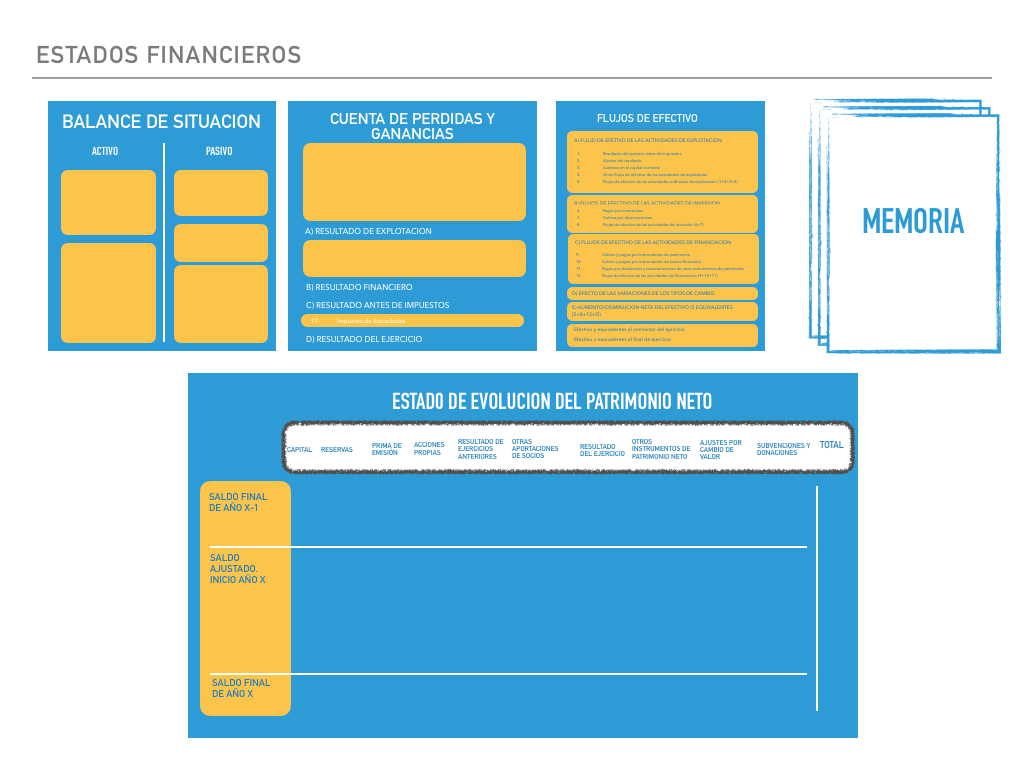

Siguiendo con la metáfora, el libro del que estamos hablando, tiene 5 capítulos. Cada capítulo nos explica, de forma diferente, lo sucedido en el ejercicio. Los Estados Financieros están por tanto formados por el Balance de Situación, la cuenta de Pérdidas y Ganancias, el estado de Variación Patrimonial, la Memoria y el estado de Flujo de Efectivo.

Una puntualización que es importante, es que en función del tamaño, y con la idea de facilitar las cosas a las pequeñas empresas, existe la posibilidad de confeccionar unos Estados Financieros Abreviados, Estados Financieros para Pymes o Estados Financieros para Microempresas, siempre que no se alcance un determinado tamaño, durante dos años consecutivos. El tamaño se determina en función de la facturación, activos o empleados.

El balance de situación es como una foto. La foto de la situación de los inversiones y las fuentes de financiación de la empresa, a la fecha de cierre del ejercicio. También se incluye a efectos comparativos, como hemos comentado, las cifras de cierre del ejercicio precedente. En la parte de la izquierda tenemos el Activo dividido entre Inversiones a largo plazo e inversiones a corto plazo. La diferencia entre corto y largo plazo se establece en un año. A la derecha tenemos los fondos propios, endeudamiento a largo plazo y endeudamiento a corto plazo. Los fondos propios son las fuentes de financiación de los accionistas y el endeudamiento las fuentes de financiación de terceros.

La cuenta de pérdidas y ganancias es como una película. Una película que nos comenta cómo ha evolucionado el negocio a lo largo del ejercicio considerado. Mientras que en el Balance los saldos iniciales del ejercicio son los mismos que los finales del ejercicio anterior, en la cuenta de resultados se parte de 0. Cada año es un nuevo comienzo en cuanto al negocio. No así en cuanto a nuestros activos y pasivos.

Se divide básicamente entre ingresos y gastos de explotación, que nos dará por diferencia el resultado de explotación, los gastos e ingresos financieros que nos dará los resultados financieros y los ingresos y gastos extraordinarios que nos dará los resultados extraordinarios. La suma de resultados de explotación, más resultados financieros y resultados extraordinarios, nos lleva a los resultados antes de impuestos. A los resultados antes de impuestos hay que aplicarle el impuesto (Hacienda somos todos) para llegar al resultado después de impuestos. Esta estructura recoge nuestra actividad. Nuestras ventas, los gastos que hemos tenido que afrontar para realizar esas ventas, ya sean gastos de compra o fabricación de bienes o de prestación de servicios, gastos de personal, etc. También recoge los efectos de la financiación. La partida de extraordinarios nos indica si nuestro año ha sido influenciado por algún evento, que no se repetirá todos los años y que nos influye, de forma excepcional, en el ejercicio. Es importante conocerlo y separarlo en nuestros análisis, de cara a saber cómo se comporta la empresa de forma normal. Los impuestos que hemos devengado y el resultado neto. Obviamente, los resultados pueden ser positivos o negativos. El resultado neto se relaciona con el Balance de Situación al estar situado en el área de Fondos Propios.

El Estado de Flujos de Efectivo, nos explica cómo ha evolucionado el año, pero no desde el punto de vista de resultado, sino de flujo de caja. Hay operaciones que producen resultado pero no flujo de caja. Es por ese motivo, que es necesario complementar la cuenta de resultados, con el Estado de Flujos de Efectivo. Pongamos un ejemplo. Cada vez que realizamos una venta y entregamos el bien y/o prestamos el servicio, se produce un ingreso que afecta a la cuenta de resultados. Sin embargo, salvo que cobremos al contado, no hay una entrada de caja, hasta el momento en el que recibimos el dinero. Hay por tanto una diferencia entre ingreso y entrada de caja. Lo mismo pasa en sentido contrario cuando compramos y diferimos el pago a un proveedor. El cliente recibe financiación por nuestra parte, por eso aparece en el activo, financiación a corto plazo sin coste y el proveedor nos da financiación, sin coste, por eso está en el balance en deudas a corto plazo. El estado de flujos de efectivo refleja estas diferencias. Hay empresas que pueden estar creciendo en su negocio, pero pueden tener problemas de liquidez, si el flujo de caja no crece de la misma forma. También se puede producir que haya ventas que están escondiendo morosidad y por tanto una contingencia.

La Memoria, explica en mayor profundidad y con más detalle, mediante notas, lo que nos dicen los números en los 3 estados comentados anteriormente. Serían como notas a pie de página de este libro que estamos realizando. Nos dice cómo evolucionan, las diferentes partidas del Balance y Cuenta de Resultados, muchas veces, con un cuadros de detalle, como pueden ser los movimientos ocurridos en el ejercicio. Nos ayudan a entender mejor lo que nos indican las cifras.

Un cuadro de movimiento particularmente importante dentro de la memoria, es el quinto estado financiero, el estado de Evolución del Patrimonio Neto. Durante dos ejercicios se analiza cómo se han movido y cuales han sido los motivos, de tales movimientos, de todas las partidas de los Fondos Propios. Se incluyen traspasos entre cuentas dentro de los Fondos Propios, como la distribución de resultados y entradas y salidas de los Fondos Propios, como pueden ser las ampliaciones y reducciones de capital, distribución de dividendos, etc.

La conclusión es que tenemos que familiarizarnos con los Estados Financieros para poder analizar una empresa y su desempeño, independientemente de cual sea nuestra función dentro de ella. Ser autosuficientes y no dejar que nos lo cuenten.

Ser capaz de ver cómo evolucionan las masas patrimoniales en un balance, su relación con la cuenta de pérdidas y ganancias, las diferencias entre devengo de ingresos y gasto y el movimiento de caja es importante. Con su conocimiento no sólo vamos a conocer como lo está haciendo la empresa. Además, sabremos detectar cómo está estructurada, como busca cumplir sus objetivos y sus diferencias con la competencia u otras empresas de sectores diferentes.

No todo el mundo es capaz de amar la filología, pero es raro encontrar a gente que no le guste saber idiomas. Puede costar aprenderlos, a unos más que a otros, pero todos disfrutamos, cuando podemos comunicarnos de forma fluida sin intermediarios.

Un comentario en “(10) ¿Por qué son tan importantes los Estados Financieros de una empresa?”