El 20 de noviembre de 2020, pudimos leer, en la prensa económica, que S&P rebajó el rating de Telefónica a BBB- por el impacto de la pandemia y la debilidad de las divisas. Es muy habitual que se nos informe, que tal o cual empresa, ha subido o bajado su calificación y a continuación, leemos un código que no alcanzamos a entender del todo y que pretende ser el escalón, en donde está la empresa de la que se habla. Tras leer este artículo vamos a entender algo mejor de lo que se está hablando.

Lo primero que tenemos que tener claro es lo que significa el riesgo de crédito. El riesgo de crédito se define, como la posibilidad de que un emisor de un título de renta fija, incumpla sus obligaciones de pago, bien sean los intereses, la devolución del principal o ambos. Es el mayor riesgo que asume todo el que presta dinero. Cuanto mayor sea la probabilidad de que se materialice, mayor será el riesgo de crédito. En consecuencia, cuanto menor solvencia presente el emisor, mayor será el riesgo de crédito del título emitido.

Llegados a este punto es importante conocer que estamos hablando de mercados de renta fija, es decir, aunque hablemos de empresas, no hablamos de acciones. Las acciones no son títulos de deuda, son participaciones de capital. Estos valores no tienen vencimiento, tampoco tienen un interés pactado. Los dividendos a repartir dependen de los beneficios empresariales (por eso se llama renta variable). Si un año una empresa ha obtenido malos resultados, suspende dividendos. No supondría ningún incumplimiento contractual. Por lo tanto, cuando hablamos de riesgo de crédito y calificación crediticia, estamos haciendo referencia a los valores de renta fija.

La calificación crediticia, calificación de crédito o simplemente rating (en inglés credit rating/credit score) establece la capacidad de una entidad para pagar su deuda (creditworthiness). Nos indica el riesgo que conlleva invertir en esta deuda.

Valora la solvencia o capacidad de pago. Es una forma de medir el riesgo de crédito de un emisor. Cuanto mayor riesgo presente, se verá obligado a ofrecer unos mayores rendimientos por sus emisiones de deuda. Se cumple el binomio rentabilidad riesgo. A mayor riesgo, mayor rentabilidad exigida. Cada inversor, en este caso prestamista, exige en qué tramo de las potencialidades combinaciones de ese binomio quiere estar.

Se emiten calificaciones de instrumentos de renta fija como puede ser emisiones de obligaciones, bonos u otros instrumentos financieros de deuda, tanto a largo como a corto plazo. Se suele asociar la calificación de la última emisión del emisor a una especie de calificación del emisor, sin embargo, lo que se califica es la emisión en sí. De hecho, se puede dar el caso de empresas que no tienen calificación, por no tener deuda.

Por tanto, al calificar instrumentos de renta fija, se califica de forma indirecta a los que emiten valores de renta fija, como son, gobiernos, regiones, instituciones, empresas, etc.

Las calificaciones, se realizan por las empresas de calificación que son empresas privadas independientes a petición del emisor, que es el cliente. No existe obligación de calificar la emisión de deuda. Se realiza para dar mayor información y transparencia. Es una información valiosa para los que adquieren los valores de dicha emisión. De hecho en muchos casos, se contrata a más de una empresa de calificación.

Las principales empresas de calificación crediticia son:

- Standard & Poor’s – Estados Unidos

- Moody’s – Moody’s Investors Service – Estados Unidos

- Fitch – Fitch Ratings – Estados Unidos – Reino Unido

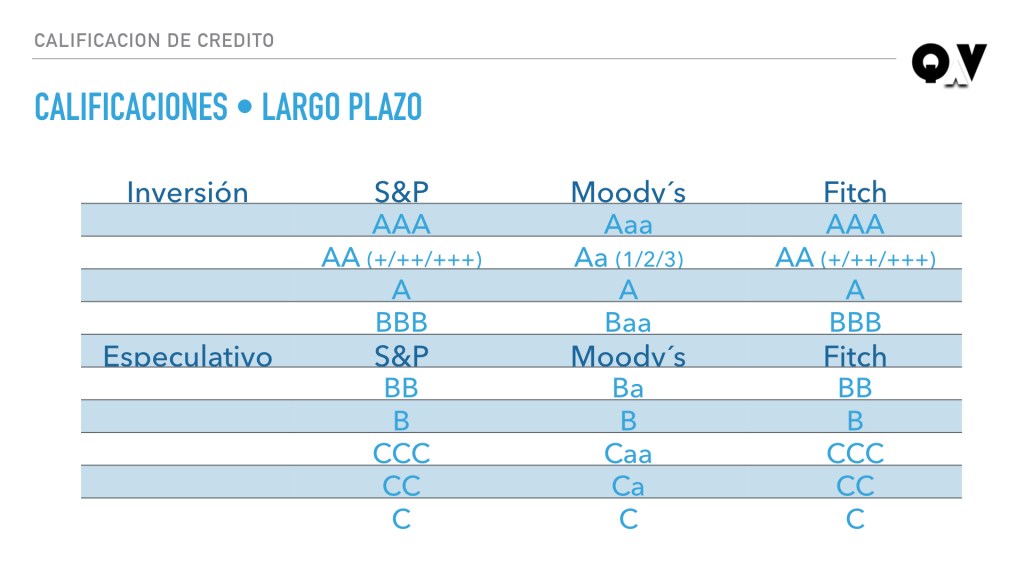

Las empresas de calificación emiten una opinión de la capacidad de pago y solvencia del emisor y por tanto de la calidad de la emisión de la deuda, que se esté considerando. La forma de emitir esa opinión es estándar, a través de los mencionados códigos de los que hemos hablando. Cada código está asociado a una emisión a largo y corto plazo y dichos códigos están adicionalmente asociados a dos diferentes grados, de inversión y de especulación, también llamados, bonos basura.

Es un acontecimiento muy importante cuando la bajada de calificación supone que además se convierte en un grado de especulación o bono basura. Eso ocurre, porque mucho fondos de inversión por norma interna tienen prohibido invertir en empresas con este grado de bono basura en su calificación, con lo que se pueden producir ventas masivas de acciones en los mercados que pueden hacer sufrir de forma importante la cotización de la acción como consecuencia de una bajada en el rating de la deuda de la empresa. Efecto bola de nieve.

En función de la empresa de calificación, los códigos de calificación a largo plazo son:

En S&P y Fitch, en todos los casos, el símbolo [+] tras la calificación (hasta un máximo de tres símbolos, por ejemplo BBB++), sirve para evaluar las situaciones intermedias, entendiéndose que a más símbolo positivos, más cerca se encuentra del nivel superior siguiente. En Moody´s utilizan números, 1, 2 y 3.

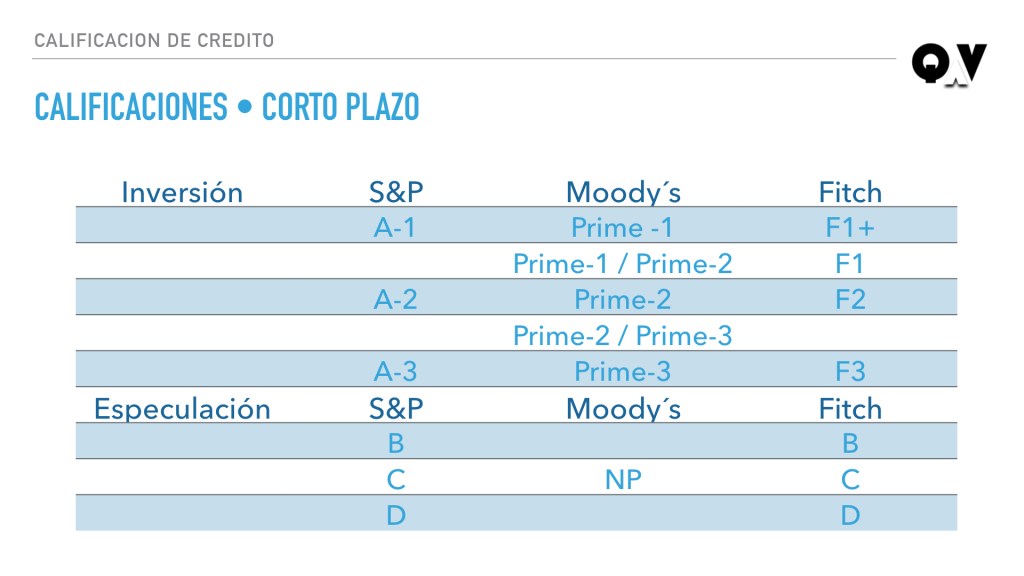

Y los códigos de calificación a corto plazo:

Como conclusión dejamos algunas ideas que deben quedar claras:

- No todas las empresas, instituciones, organismos tienen calificación crediticia. Si una empresa no emite instrumentos financieros de deuda, no tendrá necesidad de contratar los servicios de calificación de deuda. La contratación es voluntaria, con lo que una empresa puede decidir no calificar su emisión. Se ahorra el coste de calificación aunque seguramente, no saldrá a cuenta porque el coste de la deuda será mayor.

- Se califica la emisión de deuda. Sin embargo, la calidad de la emisión dependerá del emisor, y por tanto, esa calificación se asocia al propio emisor. El nivel de endeudamiento, el negocio, los riesgos de reducir el flujo de caja, etc, de emisor afectará a la capacidad de servir la deuda, tanto los intereses como el principal, por tanto, se juzga al emisor.

- Existen tres grandes empresas de calificación. Son independientes, pero a la vez, reciben el pago de sus servicios por las mismas empresas que califican. Muchas veces se ha puesto en duda su independencia.

- La calificación o rating, se refleja mediante un código. Cada empresa de calificación tiene su propio sistema de codificación, aunque todas tienen la misma estructura. Existe una división entre deuda a largo y corto plazo y entre deuda con grado de inversión o deuda con grado de especulación o también llamada, bono basura.

- Funciona el binomio riesgo / rentabilidad. A peor calificación, mayor riesgo y por tanto mayor rentabilidad exigida por parte de que adquiere los títulos de deuda, que se refleja por contrapartida, en mayor coste de financiación del emisor. Es por ello, que toda noticia de bajada de rating, significa un mayor coste financiero para el que lo sufre. Las bajadas de rating suelen venir acompañadas por tanto, con bajadas en la cotización de la empresa.

- Dado que hablamos de emisión de valores de renta fija, las calificaciones están asociadas a grandes empresas que tienen capacidad de acudir a los mercados de emisión de deuda.

Una vez que los conceptos han quedado claros, no hace falta memorizar los códigos, pero si conveniente, guardar el enlace a esta página cuando se quieran consultar. 😉

Un comentario en “(29) Calificación crediticia”