En un mundo cada vez más globalizado, la competencia por atraer y retener a profesionales de alto valor es feroz. España, consciente de esta realidad, cuenta con un arma fiscal de gran calibre: el Régimen Especial de Trabajadores Desplazados, popularmente conocido como la «Ley Beckham». Esta normativa, que debe su apodo al célebre futbolista David Beckham, uno de los primeros en beneficiarse de ella, busca posicionar a España como un destino atractivo para el talento internacional, ofreciendo un tratamiento fiscal considerablemente más ventajoso que el régimen general.

El objetivo principal de esta ley es simple pero estratégico: incentivar la llegada a territorio español de trabajadores cualificados, directivos y emprendedores que, con su conocimiento y capacidad de inversión, contribuyan al desarrollo económico y a la innovación en el país.

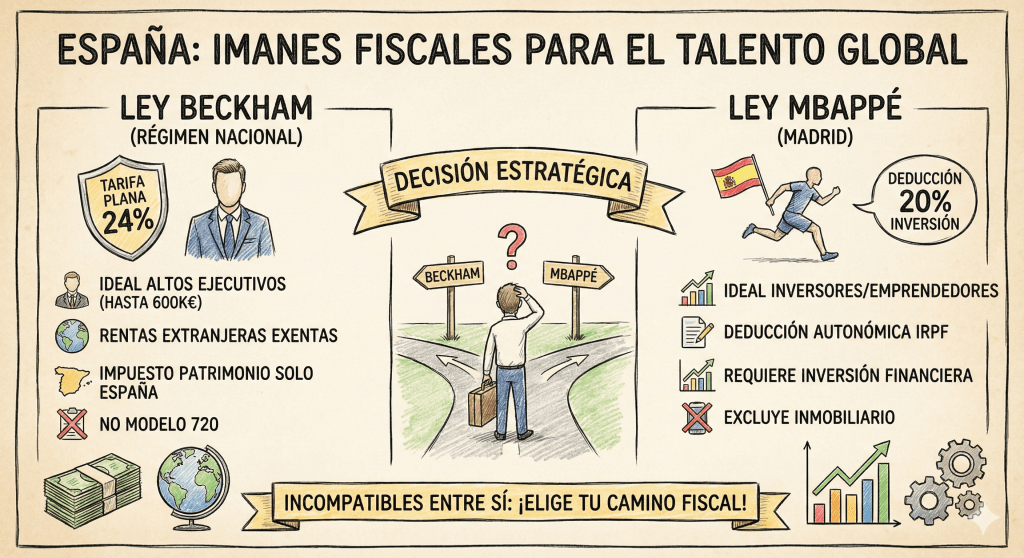

Las ventajas clave del Régimen Especial

Quienes se acogen a la Ley Beckham obtienen un beneficio fiscal sustancial y directo: tributan por el Impuesto sobre la Renta de No Residentes (IRNR) a un tipo fijo del 24% sobre sus rendimientos del trabajo hasta un máximo de 600.000 euros. Para el exceso sobre esta cifra, el tipo aplicable es del 47%. Esta es una diferencia notable frente al tipo marginal máximo del régimen general del Impuesto sobre la Renta de las Personas Físicas (IRPF), que puede rozar el 50% en algunas comunidades autónomas.

Otras ventajas significativas incluyen:

- Tributación exclusiva por las rentas obtenidas en España: A excepción de los rendimientos del trabajo, que tributan en su totalidad, el resto de las rentas de fuente extranjera (dividendos, intereses, ganancias de capital) no están sujetas a tributación en España.

- Impuesto sobre el Patrimonio: Solo se tributa por los bienes y derechos situados en territorio español.

- Exención del Modelo 720: No existe la obligación de presentar la declaración informativa sobre bienes y derechos situados en el extranjero.

¿Quién puede acogerse y por cuánto tiempo?

Para poder disfrutar de este régimen especial, es imprescindible cumplir una serie de condiciones estrictas:

- No haber sido residente fiscal en España durante los cinco años anteriores al desplazamiento.

- El traslado a España debe producirse por motivos laborales, ya sea por un contrato de trabajo con una empresa española, la adquisición de la condición de administrador de una entidad (con una participación inferior al 25%), el desarrollo de una actividad emprendedora o la prestación de servicios como profesional altamente cualificado.

- La mayor parte del trabajo debe realizarse en España.

- No obtener rentas a través de un establecimiento permanente en territorio español, salvo en los supuestos de actividad emprendedora.

El régimen tiene una duración determinada: se aplica durante el año en que se adquiere la residencia fiscal en España y los cinco años siguientes, sumando un total de seis años de beneficios fiscales.

Cómo evitar perder el beneficio

Acogerse a la Ley Beckham implica una vigilancia constante del cumplimiento de sus requisitos. La pérdida del beneficio antes de tiempo puede suponer un duro revés económico. Las principales causas que pueden llevar a la exclusión del régimen son:

- Incumplir cualquiera de las condiciones que dieron acceso al mismo.

- No presentar la declaración del IRNR en el plazo establecido.

- Finalización del periodo de seis años.

La exclusión del régimen implica pasar a tributar por el IRPF como un residente fiscal más, con efectos desde el inicio del año natural en que se produce el incumplimiento.

España en el contexto europeo: otros beneficios fiscales para el talento

España no es el único país europeo que despliega la alfombra roja fiscal para atraer a profesionales cualificados. Otros países cuentan con regímenes similares, aunque con sus propias particularidades:

- Portugal y su Régimen para Residentes No Habituales (NHR): Aunque recientemente modificado, ha ofrecido una tributación a tipo fijo del 20% para ciertas profesiones y exención para la mayoría de rentas extranjeras durante diez años.

- Italia y su «Rientro dei Cervelli»: Ofrece exenciones de entre el 70% y el 90% de la renta imponible durante cinco años o más.

- Países Bajos y la «Regla del 30%»: Permite una asignación libre de impuestos del 30% del salario bruto durante cinco años.

El factor Madrid: La «Ley Mbappé», una alternativa a la Ley Beckham

Añadiendo una nueva dimensión a su estrategia de captación de capital, la Comunidad de Madrid ha lanzado su propio y potente incentivo fiscal, mediáticamente bautizado como la «Ley Mbappé». Oficialmente, se trata de una deducción para nuevos residentes en la región que realicen inversiones, y es crucial entender que no complementa a la Ley Beckham, sino que es una alternativa incompatible con ella.

El nuevo residente fiscal en Madrid deberá, por tanto, analizar su situación y elegir el régimen que más le beneficie.

¿En qué consiste la «Ley Mbappé»?

Esta normativa, con efectos desde el 1 de enero de 2024, permite a los nuevos residentes fiscales en la Comunidad de Madrid aplicar una deducción del 20% sobre el total de las inversiones realizadas en la cuota autonómica del IRPF. A diferencia de la Ley Beckham, que crea un régimen especial de no residente, esta ley opera dentro del régimen general del IRPF, pero aplicando una potente deducción en el tramo de impuesto que gestiona la comunidad autónoma.

Condiciones para acogerse a la «Ley Mbappé»:

- Residencia: No haber sido residente fiscal en España en los cinco años anteriores a la mudanza a la Comunidad de Madrid.

- Inversión: Realizar inversiones en cualquier tipo de activo financiero, como acciones en entidades cotizadas o no cotizadas, participaciones en fondos de inversión, bonos o deuda pública. Se excluyen explícitamente las inversiones inmobiliarias y aquellas realizadas en paraísos fiscales.

- Permanencia: Tanto la residencia fiscal en la Comunidad de Madrid como la inversión deben mantenerse por un periodo mínimo de seis años. El incumplimiento de este requisito obligaría a devolver la deducción con los correspondientes intereses de demora.

Ley Beckham vs. Ley Mbappé: la gran decisión

La incompatibilidad entre ambos regímenes obliga al nuevo residente en Madrid a hacer un análisis estratégico:

- Perfil Ley Beckham: Es ideal para altos ejecutivos o profesionales con elevados rendimientos del trabajo (hasta 600.000 euros) y con importantes rentas de capital o patrimonio fuera de España, ya que estas no tributarían. La tributación es simple y directa sobre las rentas españolas.

- Perfil Ley Mbappé: Es una opción muy atractiva para inversores, emprendedores o profesionales que, sin tener un salario extraordinariamente alto, planean realizar inversiones financieras significativas. Este régimen puede llegar a anular por completo la tributación en el tramo autonómico del IRPF durante seis años. A diferencia de la Ley Beckham, este contribuyente tributa como residente fiscal en España a todos los efectos, por lo que sus rentas y patrimonio mundial están sujetos a la normativa fiscal española (IRPF e Impuesto sobre el Patrimonio).

En conclusión, mientras la Ley Beckham sigue siendo una herramienta estatal de gran eficacia, la Comunidad de Madrid, con la «Ley Mbappé», ha puesto sobre la mesa una alternativa audaz que la posiciona como un hub financiero de primer nivel, no solo para atraer talento laboral, sino también para captar grandes patrimonios e inversores.