En el ecosistema de la inversión y el emprendimiento, existe una figura que se aleja de la creación de una startup desde cero y del capital riesgo tradicional: el Search Fund. Este vehículo, cada vez más popular en España, ofrece una ruta alternativa para que jóvenes talentos se conviertan en CEOs y para que pymes consolidadas encuentren una solución a su relevo generacional.

1. ¿Qué es un Search Fund y cuál es su objetivo?

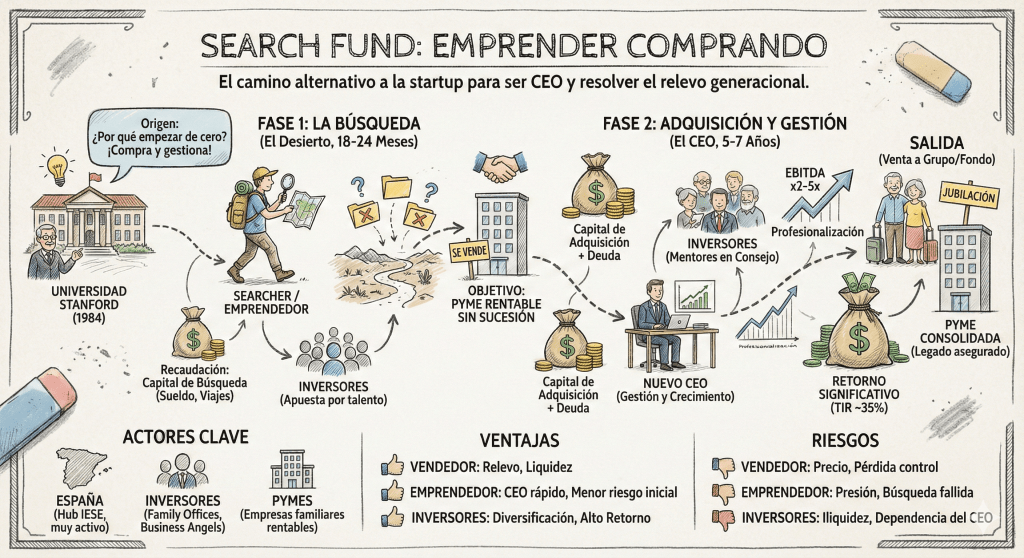

Un Search Fund (o «fondo de búsqueda») es un vehículo de inversión a través del cual un grupo de inversores financia a un emprendedor, conocido como «searcher», para que dedique un periodo de tiempo (generalmente entre 18 y 24 meses) a buscar, adquirir y, posteriormente, dirigir una única empresa ya existente.

El objetivo principal no es crear un nuevo producto o servicio, sino encontrar una empresa consolidada, rentable y con potencial de crecimiento, cuyo propietario quiera vender, a menudo por jubilación o falta de un plan de sucesión. El searcher, tras la adquisición, se convierte en el CEO de la compañía, con el mandato de gestionarla y llevarla al siguiente nivel de crecimiento durante los siguientes 5 a 7 años, generando un retorno significativo para los inversores y para él mismo.

2. Historia: un origen académico

El concepto de Search Fund nació en 1984 en la Universidad de Stanford, de la mano del profesor H. Irving Grousbeck. Surgió como una respuesta a una doble necesidad:

- Para los estudiantes de MBA: Ofrecer una vía directa para convertirse en empresarios y gestores de una compañía, sin el riesgo extremo de empezar desde cero.

- Para el mercado: Crear una solución para la gran cantidad de pymes rentables en Estados Unidos cuyos fundadores se acercaban a la edad de jubilación sin un sucesor claro.

Desde Stanford y Harvard, el modelo se expandió por Norteamérica y, en las últimas décadas, ha aterrizado con fuerza en Europa y América Latina, impulsado por escuelas de negocio como el IESE en España, que se ha convertido en un hub de referencia global.

3. El proceso: un viaje en dos fases

El ciclo de vida de un Search Fund se divide en dos etapas bien diferenciadas, tanto para el emprendedor como para los inversores.

Desde el punto de vista del Emprendedor (Searcher):

- Fase de búsqueda:

- Recaudación del Capital de búsqueda: El emprendedor, típicamente un profesional con un MBA y experiencia en consultoría o finanzas, presenta su tesis a una red de 10-20 inversores para levantar un capital inicial (entre 300.000€ y 600.000€). Este dinero cubre su salario, gastos de viaje, asesores y costes operativos durante la fase de búsqueda.

- Búsqueda activa: El searcher se dedica a tiempo completo a identificar empresas que encajen en criterios predefinidos (facturación, EBITDA, sector, etc.). Esto implica analizar bases de datos, contactar con intermediarios y, sobre todo, hablar directamente con cientos de empresarios.

- Negociación y Due Diligence: Una vez encontrada una empresa objetivo («target»), negocia una carta de intenciones (LOI) con el vendedor y presenta la oportunidad a sus inversores.

- Fase de adquisición y gestión:

- Recaudación del Capital de adquisición: Los inversores iniciales tienen el derecho (pero no la obligación) de participar en la compra de la empresa. Generalmente, se une capital adicional y una parte significativa de la compra se financia con deuda bancaria.

- Cierre y transición: Se cierra la operación y el «searcher» asume el rol de CEO. A menudo, el vendedor permanece en la empresa durante un periodo de transición para asegurar una transferencia de conocimiento fluida.

- Gestión y creación de valor: Durante los siguientes años, el nuevo CEO implementa un plan estratégico para profesionalizar la gestión, optimizar operaciones e impulsar el crecimiento.

- Salida: El ciclo culmina con la venta de la compañía a un comprador industrial o a un fondo de capital riesgo, generando el retorno para todas las partes.

Desde el punto de vista del Search Fund (Inversores):

- Apuesta por el talento: En la primera fase, los inversores no apuestan por una empresa, sino por el potencial del searcher. Analizan su capacidad de búsqueda, negociación, resiliencia y liderazgo.

- Acceso a oportunidades «Off-Market»: Los inversores obtienen acceso a oportunidades de inversión en pymes rentables que no suelen estar en el radar del capital riesgo tradicional.

- Decisión de inversión informada: A diferencia de un fondo tradicional, los inversores del Search Fund evalúan una única operación a la vez (la empresa encontrada por el searcher) antes de comprometer el grueso del capital.

- Rol de Asesoramiento: Los inversores, a menudo empresarios o gestores experimentados, forman parte del Consejo de Administración y actúan como mentores del nuevo CEO, aportando su experiencia para guiar el crecimiento de la compañía.

4. Principales actores del ecosistema

Más que «Search Funds» concretos (ya que cada uno es un vehículo único), el ecosistema se define por los inversores y centros académicos que lo impulsan.

- España: Se ha convertido en el mercado más activo fuera de Norteamérica. El IESE Business School es el gran catalizador. Inversores como Istria Capital (europeo pero con fuerte presencia en España) y una creciente red de business angels y family offices locales son muy activos. Casos de éxito como el de D’Ella Capital (primer Search Fund liderado por una mujer en Europa, que adquirió Grabalfa) han dado gran visibilidad al modelo.

- Europa: Además de España, el modelo está creciendo en Reino Unido, Alemania y Polonia. Istria Capital es uno de los inversores institucionales más reconocidos a nivel europeo especializado en este activo.

- USA y Canadá: Sigue siendo el mercado más maduro. Está liderado por el ecosistema de las grandes escuelas de negocio como Stanford GSB y Harvard Business School. Existen inversores muy consolidados y especializados como WSC & Company, Aspect Investors y plataformas como CapitalPad que conectan a emprendedores con inversores.

5. El mercado en cifras

El interés por los Search Funds está en plena ebullición, como demuestran los últimos datos:

- Actividad: Según Search Funds News, en 2024 se completaron más de 80 adquisiciones a nivel global, y la primera mitad de 2025 ya registraba más de 35. España es consistentemente el mercado más dinámico fuera de Norteamérica, superando las 50 transacciones en los últimos años.

- Rentabilidad: El estudio de Stanford GSB de 2024 (que analiza datos históricos) sitúa la Tasa Interna de Retorno (TIR) agregada para los inversores en un 35,1%.

- Tamaño de las Empresas: El EBITDA medio de las compañías adquiridas se sitúa en torno a los 2,2 millones de dólares, con un múltiplo de adquisición mediano de 7.0x EBITDA.

- Retorno sobre la Inversión (ROI): Históricamente, casi el 70% de los Search Funds que adquieren una empresa generan retornos positivos, y el tramo más común es de entre 2x y 5x el capital invertido.

6. Ventajas y desventajas para cada parte

| Parte Involucrada | Ventajas | Desventajas |

| Vendedor de la Empresa | Solución al relevo generacional: Asegura la continuidad del legado y de los empleados. Liquidez y transición suave: Recibe el pago y puede participar en una transición ordenada. Confidencialidad: El proceso de búsqueda es discreto. | Precio de venta: El modelo busca comprar a múltiplos razonables, que pueden ser inferiores a los de un comprador estratégico. Venta del 100%: Generalmente implica una desvinculación total del control a medio plazo. |

| Emprendedor (Comprador) | Camino acelerado a CEO: Se convierte en el máximo responsable de una empresa consolidada. Riesgo mitigado: Adquiere un negocio con flujo de caja positivo, no una idea por validar. Apoyo de inversores: Cuenta con un consejo de mentores experimentados. Creación de riqueza: Si tiene éxito, el retorno económico es muy significativo. | Presión y responsabilidad: La responsabilidad de gestionar la empresa y el capital de los inversores es enorme. Proceso de búsqueda intenso: Es un proceso largo, solitario y con una alta tasa de fracaso (no todas las búsquedas culminan en una compra). Remuneración inicial limitada: Durante la búsqueda, el salario es modesto. |

| Inversores (Search Fund) | Retornos atractivos: Las cifras históricas muestran una rentabilidad superior a la de otros activos. Diversificación: Permite invertir directamente en la economía real (pymes). Control y participación: Tienen un rol activo en el consejo, a diferencia de un fondo tradicional. Apuesta por talento gestionado: Invierten en un emprendedor de alto potencial que han validado previamente. | Riesgo del emprendedor: La inversión depende en gran medida de la capacidad de ejecución de una sola persona (el CEO). Activo ilíquido: Es una inversión a largo plazo (5-10 años) sin un mercado secundario fácil. Riesgo de búsqueda fallida: El capital inicial de búsqueda puede perderse si no se encuentra una empresa que adquirir. |

En definitiva, los Search Funds se han consolidado como un modelo de inversión inteligente que alinea los intereses de todas las partes para resolver un problema estructural del mercado: la sucesión en pymes de calidad, al tiempo que forja a la siguiente generación de líderes empresariales.