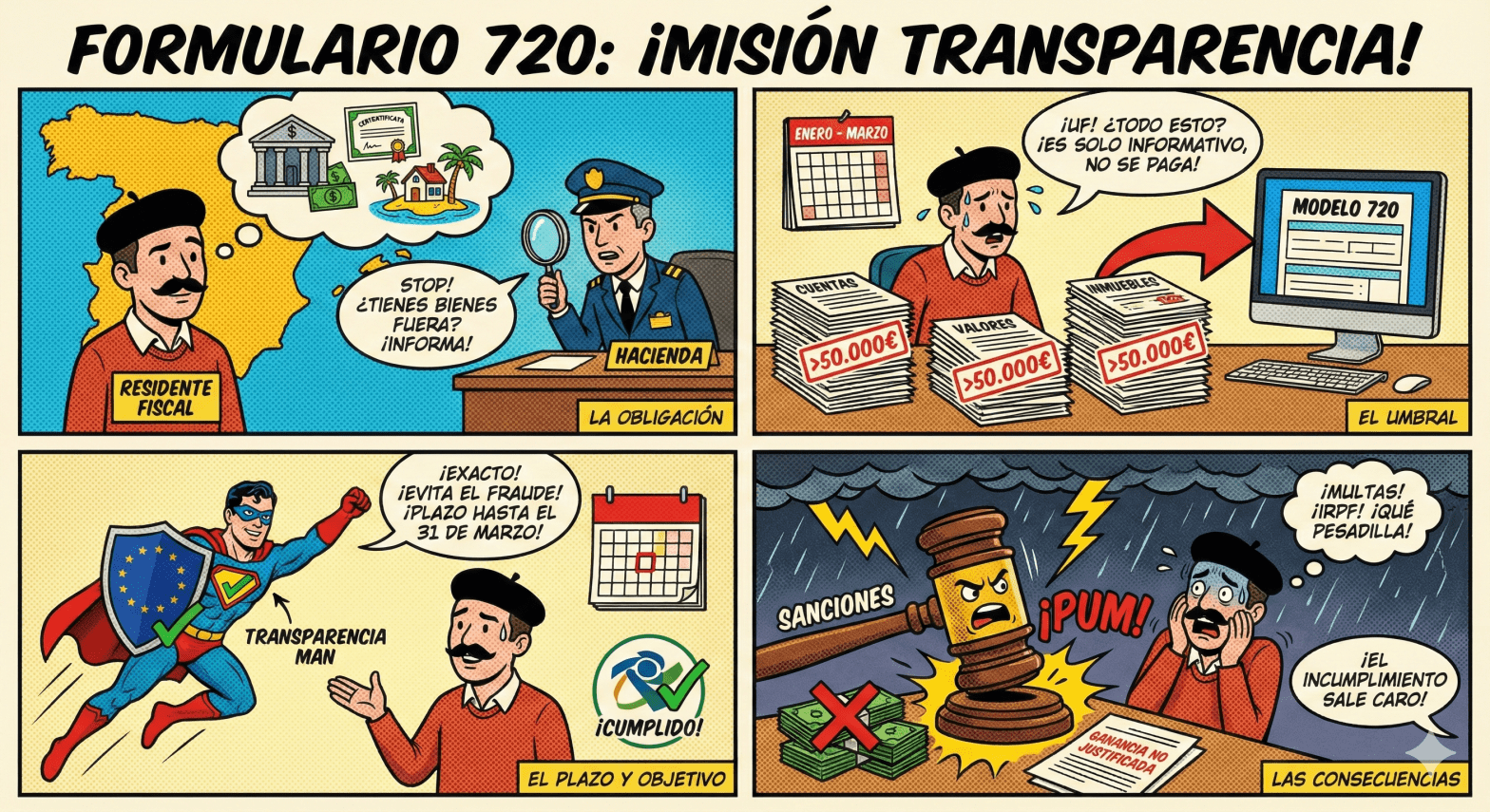

El Modelo 720 es una declaración de gran importancia para los residentes fiscales en España que poseen activos fuera del país. Aunque su presentación no implica un pago directo de impuestos, el incumplimiento de esta obligación informativa puede acarrear consecuencias significativas. Este artículo desglosa todo lo que necesita saber sobre este formulario.

¿Qué es el modelo 720 y por qué existe?

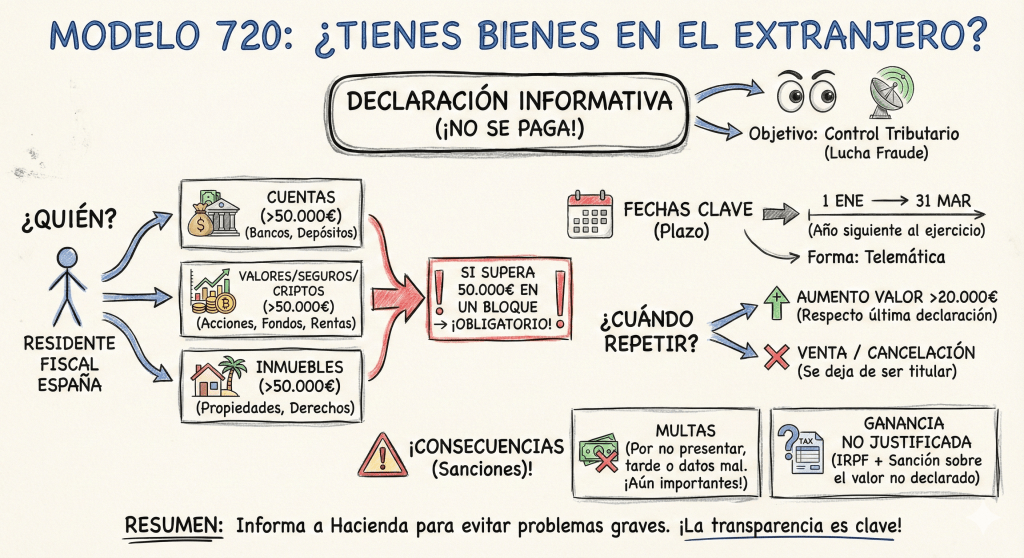

El Modelo 720 es una declaración informativa sobre bienes y derechos situados en el extranjero. Su propósito fundamental es el control tributario. Fue creado para que la Agencia Tributaria española tenga conocimiento de las cuentas, valores, seguros e inmuebles que los residentes en España poseen fuera de sus fronteras, siendo una herramienta clave en la lucha contra el fraude fiscal y la evasión de capitales.

Es crucial entender que este formulario es puramente informativo. Al presentarlo, usted simplemente comunica a Hacienda la existencia y el valor de sus activos en el extranjero. La tributación correspondiente a los rendimientos o ganancias que estos activos generen (intereses, dividendos, alquileres, plusvalías por venta, etc.) se realiza en otras declaraciones, como la del IRPF (Impuesto sobre la Renta de las Personas Físicas) o el Impuesto sobre el Patrimonio.

¿Quiénes están obligados a presentarlo?

Están obligadas a presentar el Modelo 720 todas las personas físicas y jurídicas residentes en territorio español que sean titulares, autorizados, beneficiarios o tengan poder de disposición sobre bienes en el extranjero cuyo valor conjunto supere los 50.000 euros en cualquiera de los siguientes tres bloques de activos:

- Cuentas en entidades financieras: Cuentas corrientes, de ahorro, depósitos, etc.

- Valores, derechos, seguros y rentas: Acciones, participaciones en fondos de inversión, bonos, seguros de vida o invalidez, rentas temporales o vitalicias, criptos,etc.

- Bienes inmuebles y derechos sobre ellos: Propiedades, usufructos, multipropiedad, etc.

La obligación de declarar surge en el momento en que el valor de alguno de estos bloques, de forma independiente, supera el umbral de 50.000 euros.

Fechas clave: plazos de presentación

La declaración informativa del Modelo 720 se presenta anualmente de forma telemática. El plazo de presentación es del 1 de enero al 31 de marzo del año siguiente al que se refiere la información. Por ejemplo, la declaración correspondiente a los bienes poseídos a 31 de diciembre de 2024 se debe presentar entre el 1 de enero y el 31 de marzo de 2025.

¿Cuándo hay que volver a presentarlo?

Una vez presentada la declaración por primera vez, no es necesario volver a presentarla en años sucesivos, a menos que se dé alguna de las siguientes circunstancias:

- El valor conjunto de alguno de los tres bloques de bienes aumente en más de 20.000 euros respecto al valor que determinó la presentación de la última declaración.

- Se deje de ser titular, autorizado o beneficiario de alguno de los bienes que se declararon previamente (por ejemplo, si se vende un inmueble o se cancela una cuenta).

Si solo se produce una variación en uno de los bloques, únicamente se deberá informar sobre ese bloque en concreto.

Las consecuencias de no cumplir: régimen sancionador

El régimen de sanciones por no presentar el Modelo 720, presentarlo fuera de plazo o con datos incorrectos ha sido históricamente muy severo. Aunque una sentencia del Tribunal de Justicia de la Unión Europea obligó a España a moderar estas sanciones por considerarlas desproporcionadas, el incumplimiento sigue acarreando multas importantes.

Las sanciones actuales son:

- No presentación, presentación fuera de plazo o con datos incorrectos: Pueden aplicarse multas fijas que, aunque reducidas respecto a la normativa anterior, siguen siendo considerables.

- Ganancia patrimonial no justificada: Los bienes no declarados pueden ser considerados como una ganancia de patrimonio no justificada, imputándose en la base liquidable del IRPF del ejercicio más antiguo no prescrito, con la consiguiente cuota a pagar más una posible sanción.

En resumen: lo que debe recordar

- ¿A quién está dirigido? A residentes fiscales en España (personas físicas y jurídicas) con bienes en el extranjero valorados en más de 50.000 euros en cualquiera de los tres bloques establecidos.

- ¿Qué obligaciones implica? Presentar una declaración informativa (no de pago) entre el 1 de enero y el 31 de marzo sobre dichos bienes. Solo se volverá a presentar si hay un incremento de valor de más de 20.000 euros o si se extingue la titularidad de un bien ya declarado.

- ¿Qué consecuencias tiene no cumplir? La imposición de sanciones económicas y la posible consideración de los bienes no declarados como una ganancia patrimonial no justificada, lo que implicaría el pago del impuesto correspondiente más una sanción.