En un mundo globalizado, muchas empresas españolas operan con una mentalidad internacional desde el día uno. Sin embargo, a menudo arrastran una inercia local en su contabilidad: hacerlo todo en Euros simplemente porque están domiciliadas en España.

Hoy quiero hablaros de una herramienta potente pero a menudo incomprendida en la dirección financiera: el uso de una Moneda Funcional distinta al Euro.

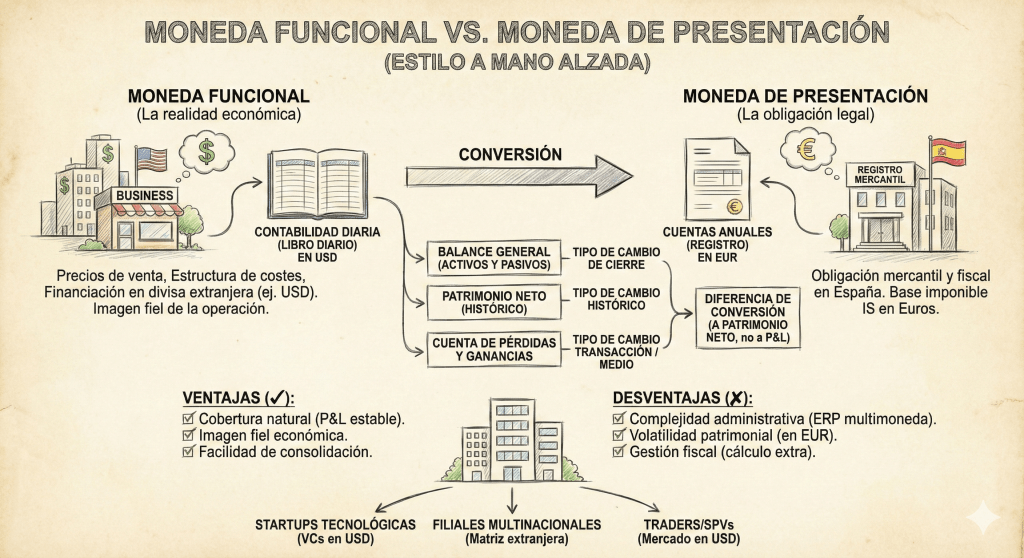

1. ¿Qué es la Moneda Funcional?

No debemos confundir la moneda en la que emitimos una factura (moneda de transacción) con la moneda en la que «piensa» y opera la empresa.

Según el Plan General de Contabilidad (PGC), la moneda funcional es la moneda del entorno económico principal en el que opera la empresa. Es decir, es la moneda que determina los precios de venta de sus bienes y servicios, y la que influye en sus costes laborales y materiales.

Para la inmensa mayoría de las SL y SA en España, la moneda funcional es el Euro. Pero, ¿qué pasa si tu financiación, tus ventas y tus compras están en Dólares (USD)? En ese caso, el Euro es solo una moneda «artificial» para ti, y usarla puede distorsionar tu imagen fiel.

2. Requisitos para aplicar una moneda distinta al Euro

No se trata de una elección caprichosa; es una cuestión de hechos económicos. Para que una empresa española adopte, por ejemplo, el USD como moneda funcional, debe demostrar que dicha moneda es la que influye fundamentalmente en:

- Precios de venta: Sus ingresos se generan y mantienen en esa divisa.

- Estructura de costes: Los costes de mano de obra y materiales se liquidan en esa divisa.

- Financiación: Los fondos de las actividades de financiación (deuda o patrimonio) se generan en esa divisa.

La clave: Si la empresa opera como una extensión de una matriz extranjera o es un vehículo de inversión internacional, la moneda funcional debe reflejar esa realidad subyacente.

3. ¿Cómo funciona en la práctica? (USD a EUR)

Si determinas que tu moneda funcional es el USD, tu contabilidad diaria (el Libro Diario) se llevará en Dólares. Sin embargo, aquí llega el matiz importante: La Moneda de Presentación.

En España, para cumplir con las obligaciones mercantiles (depósito de Cuentas Anuales en el Registro Mercantil) y fiscales, debemos presentar los estados financieros en Euros. Esto obliga a realizar un proceso de conversión de moneda funcional (USD) a moneda de presentación (EUR).

El proceso de conversión (Método del tipo de cambio de cierre):

- Activos y Pasivos: Se convierten al tipo de cambio de cierre (a fecha de balance).

- Patrimonio Neto (Fondos Propios): Se mantienen al tipo de cambio histórico (el día que se aportó el capital o se generaron las reservas).

- Cuenta de Pérdidas y Ganancias: Se convierten al tipo de cambio de la fecha de la transacción (o un tipo medio ponderado si no hay grandes fluctuaciones).

El resultado: Como el Activo y el Pasivo se actualizan, pero el Patrimonio histórico no, surge una diferencia. Esta diferencia no va a pérdidas y ganancias, sino directamente al Patrimonio Neto, bajo una partida llamada «Diferencias de Conversión».

4. Ventajas y Desventajas

Desde mi experiencia en auditoría y consultoría, he visto cómo este cambio puede sanear o complicar la vida de una empresa:

| Ventajas | Desventajas |

| Cobertura Natural: Elimina el «ruido» de las diferencias de cambio en la cuenta de resultados. El beneficio operativo refleja la realidad del negocio, no la volatilidad de la divisa. | Complejidad Administrativa: Requiere un ERP (sistema contable) capaz de gestionar multimoneda de forma robusta. |

| Imagen Fiel: Para los accionistas o la matriz (si son extranjeros), la información financiera tiene mucho más sentido económico. | Volatilidad Patrimonial: Aunque el P&L se estabiliza, el Patrimonio Neto en Euros fluctuará cada año debido a las diferencias de conversión. |

| Facilidad de Consolidación: Si perteneces a un grupo internacional que consolida en USD, facilitas enormemente el trabajo de reporte a la matriz. | Gestión Fiscal: La liquidación de impuestos sigue siendo en Euros, lo que añade una capa extra de cálculo al cierre fiscal. |

5. ¿Qué empresas en España deberían plantearse esto?

No es para la pyme tradicional. Los perfiles más proclives son:

- Startups tecnológicas: Financiadas por Venture Capital americano, cuyos fondos y gran parte de sus gastos de servidores o marketing están en dólares.

- Filiales de multinacionales: Donde la filial española actúa como mera distribuidora o centro de costes de una matriz estadounidense o británica.

- Traders de materias primas: Empresas de energía o commodities donde el mercado internacional fija precios exclusivamente en USD.

- Vehículos de propósito especial (SPVs): Utilizados en financiación de proyectos (Project Finance) internacionales.

6. Implicaciones Fiscales y Contables

Desde el punto de vista de un auditor o asesor legal, hay que tener mucho cuidado con la Norma de Registro y Valoración 11ª del PGC.

Fiscalmente, la Hacienda española exige que la base imponible del Impuesto sobre Sociedades se calcule en Euros. Esto significa que, aunque tu contabilidad «real» esté en USD, al final del año debes traducir tu resultado a Euros para pagar impuestos.

Esto puede generar situaciones curiosas: podrías tener pérdidas en tu moneda funcional (USD) por mala operativa, pero beneficios en Euros (moneda de presentación) simplemente porque el dólar se ha apreciado, obligándote a pagar impuestos sobre un beneficio «ficticio» generado solo por el tipo de cambio.

Conclusión

Elegir la moneda funcional correcta no es un mero trámite administrativo; es una decisión estratégica que alinea la contabilidad con la realidad económica de la empresa. Si tu negocio vive, respira y compite en dólares, no dejes que tu contabilidad te cuente una historia diferente en euros.