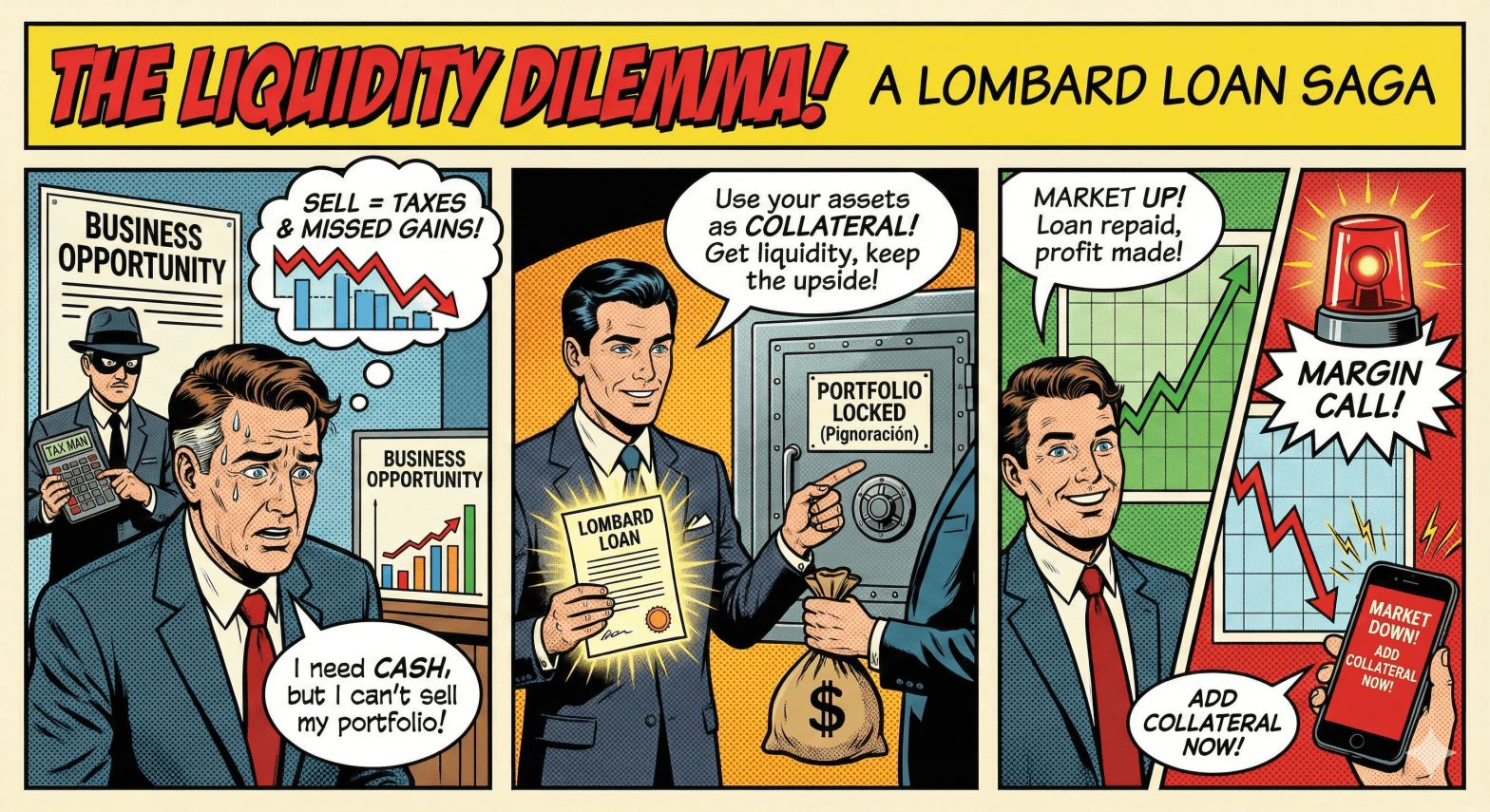

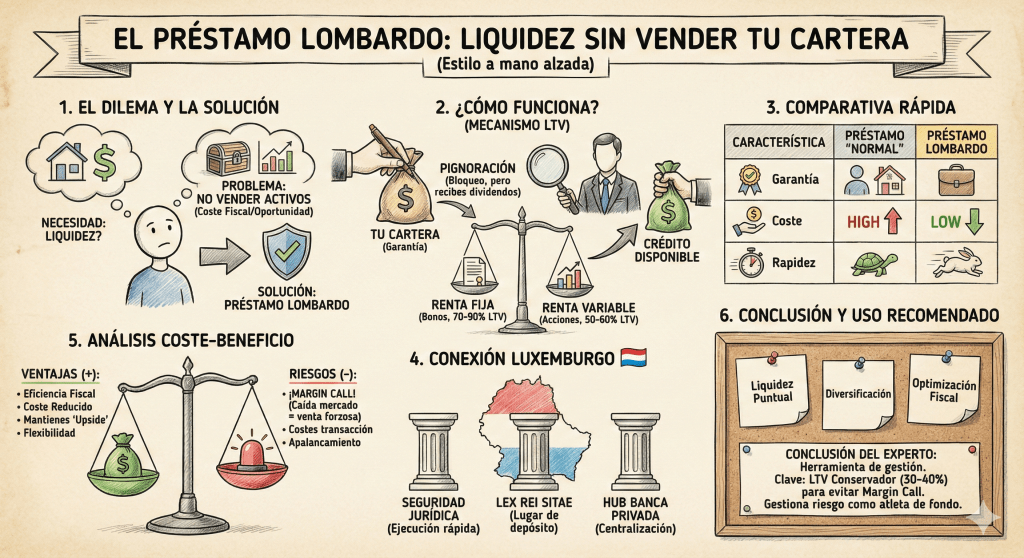

En el mundo de la gestión patrimonial y las finanzas corporativas, a menudo nos encontramos ante una disyuntiva clásica: surge una necesidad de liquidez (una nueva oportunidad de negocio, una contingencia imprevista, una compra inmobiliaria), pero nuestro capital está invertido en activos financieros que no queremos vender.

Vender implica dos problemas: impacto fiscal (aflorar plusvalías y pagar impuestos antes de tiempo) y coste de oportunidad (salir del mercado y perderse una potencial revalorización). Aquí es donde entra en juego una figura sofisticada pero altamente eficiente: el Préstamo Lombardo.

¿Qué es exactamente un Préstamo Lombardo?

El crédito o préstamo lombardo es una modalidad de financiación en la que se utiliza una cartera de activos financieros líquidos (acciones, bonos, fondos de inversión o ETFs) como garantía o colateral.

A diferencia de una hipoteca, donde el activo subyacente es un inmueble, aquí «pignoras» tu cartera de valores. El nombre proviene de la región de Lombardía (Italia), cuna de la banca moderna en la Edad Media, donde se popularizó el crédito garantizado.

¿Cómo funciona el mecanismo? (LTV y Pignoración)

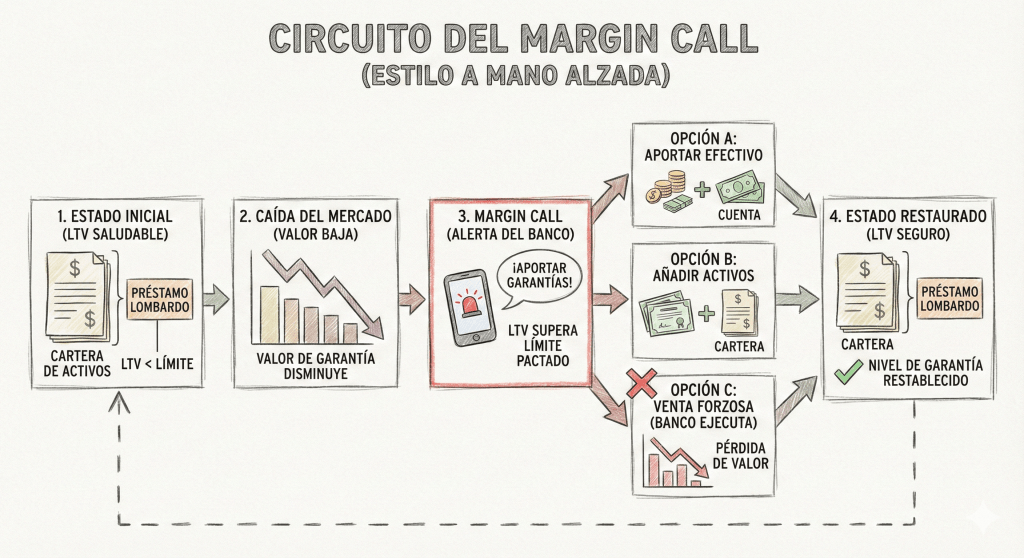

El funcionamiento se basa en el concepto de LTV (Loan-to-Value). El banco analiza tu cartera y, dependiendo de la calidad, liquidez y volatilidad de los activos, te concede un porcentaje de su valor en forma de crédito.

- Renta Fija / Bonos soberanos: Al ser menos volátiles, el banco puede prestarte hasta un 70% – 90% de su valor.

- Renta Variable (Acciones): Al ser más volátiles, el LTV suele ser menor (ej. 50% – 60%).

Nota técnica: La cartera queda bloqueada (pignorada) a favor del banco. Sigues siendo el titular y recibiendo los dividendos, pero no puedes vender y retirar el dinero libremente sin cancelar antes la parte proporcional del crédito.

Diferencias clave con un préstamo personal o «normal»

| Característica | Préstamo Personal / Póliza Crédito | Préstamo Lombardo |

| Garantía | Personal (tus ingresos futuros / nómina) | Real (tu cartera de inversiones) |

| Coste (Tipo de interés) | Más alto (mayor riesgo para el banco) | Muy bajo (el riesgo del banco es mínimo) |

| Destino de los fondos | Suelen pedir justificación | Flexible (suele ser de libre disposición) |

| Aprobación | Lenta (análisis de riesgo crediticio) | Rápida (basada en el valor de los activos) |

La conexión con Luxemburgo: ¿Por qué allí?

Es muy común escuchar que estos préstamos se estructuran desde Luxemburgo. Esto no es casualidad ni responde únicamente a motivos fiscales, sino a seguridad jurídica y operativa:

- Protección del acreedor: La legislación luxemburguesa es extremadamente robusta en cuanto a las garantías financieras. Permite una ejecución de la garantía (vender las acciones si no pagas) muy rápida y sin largos procesos judiciales. Esto incentiva a los bancos a prestar más barato.

- Lex Rei Sitae: Muchos grandes patrimonios tienen sus carteras depositadas en bancos custodios en Luxemburgo. Para pignorar un activo, lo más eficiente es que el préstamo se rija por la ley donde está el activo depositado.

- Banca Privada Internacional: Entidades como UBS, Julius Baer, Credit Suisse (ahora UBS), J.P. Morgan o las ramas internacionales de bancos españoles (Santander Private Banking, Bankinter Luxemburgo), centralizan allí sus operaciones de Lending para clientes europeos.

Ventajas y desventajas (Análisis coste-beneficio)

Ventajas (El valor aportado)

- Eficiencia Fiscal: Obtienes dinero sin vender activos, evitando el hecho imponible del IRPF (Ahorro). Difieres el pago de impuestos.

- Coste Financiero Reducido: Al ser un préstamo garantizado con activos líquidos, los tipos de interés suelen ser de los más competitivos del mercado (ej. Euribor + diferencial bajo).

- Flexibilidad: Puedes devolver el dinero cuando quieras (amortización) o volver a disponer de él (si es formato línea de crédito).

- Mantienes el «Upside»: Si la bolsa sube, tu cartera se revaloriza. Tú sigues ganando esa rentabilidad, menos el coste del interés del préstamo.

Desventajas y riesgos

- El temido «Margin Call»: Si el mercado cae bruscamente, el valor de tu garantía baja. Si supera el límite pactado, el banco te exigirá aportar más garantías (dinero o más acciones) o venderá tus activos en el peor momento posible para cubrirse.

- Costes de Transacción: Aunque el interés es bajo, hay costes de formalización, pignoración y, a veces, comisiones de custodia más altas en banca privada internacional.

- Riesgo de apalancamiento: Si usas el dinero para comprar más acciones (apalancamiento financiero), multiplicas tus ganancias, pero también tus pérdidas.

¿Cuándo es recomendable utilizar esta figura?

Desde mi experiencia financiera y legal, el Préstamo Lombardo aporta valor real en estos escenarios:

- Necesidades puntuales de liquidez: Pagar impuestos sucesorios, comprar una vivienda mientras vendes otra, o inyectar capital en tu empresa temporalmente.

- Diversificación: Tienes una cartera de acciones muy buena y quieres invertir en Real Estate sin deshacer posiciones.

- Optimización fiscal: Tienes grandes plusvalías latentes y vender sería muy costoso fiscalmente hoy.

- Entorno de tipos bajos: Cuando el coste del dinero es inferior a la rentabilidad esperada de tu cartera (aunque en el entorno actual de tipos más altos, hay que afinar bien el lápiz).

Conclusión

El préstamo lombardo no es deuda «mala», es una herramienta de gestión patrimonial. Permite al inversor sofisticado separar la decisión de inversión (dónde quiero tener mi patrimonio) de la decisión de financiación (de dónde saco el dinero para mis gastos).

Como en el deporte de resistencia, la clave está en gestionar el esfuerzo y el riesgo. Un lombardo con un LTV conservador (pedir prestado solo el 30-40% del valor de la cartera) es una palanca potente. Uno llevado al límite, puede provocar una caída ante un imprevisto del mercado.

La verdadera aportación de valor reside en saber usar la herramienta adecuada para el momento vital y financiero correcto.

Os dejo un recurso adicional. Un video de Value School sobre la materia: