En el implacable mundo del capitalismo, el éxito atrae a la competencia como la miel a las abejas. Si una empresa obtiene márgenes de beneficio extraordinarios, es cuestión de tiempo que surjan rivales dispuestos a replicar su modelo, bajar los precios y erosionar esa rentabilidad. Sin embargo, existen compañías que, década tras década, logran mantener a raya a sus competidores y proteger sus beneficios. ¿Cuál es su secreto? Tienen un Moat.

Hoy en Quien Aporta Valor, analizamos una de las piedras angulares de la inversión de calidad (Quality Investing) y la estrategia empresarial: el Foso Económico.

¿Qué es un Moat y de dónde viene el concepto?

El término fue popularizado por Warren Buffett, el legendario inversor y CEO de Berkshire Hathaway. En un artículo de Fortune en 1999, Buffett lo explicó con una metáfora que se ha convertido en dogma:

«La clave para invertir no es evaluar cuánto va a afectar una industria a la sociedad, o cuánto crecerá, sino determinar la ventaja competitiva de una empresa dada y, sobre todo, la durabilidad de esa ventaja. Los productos o servicios que tienen fosos anchos y sostenibles a su alrededor son los que ofrecen recompensas a los inversores.»

Visualiza un castillo medieval. El castillo es el negocio (la empresa). El oro dentro del castillo es su rentabilidad (Cash Flow). Los enemigos que intentan asaltarlo son los competidores. El Moat es el foso lleno de agua y cocodrilos que rodea el castillo. Cuanto más ancho y profundo sea el foso, más difícil será para la competencia cruzarlo y robar cuota de mercado.

En términos financieros, un Moat es una ventaja competitiva estructural y duradera que permite a una empresa mantener un Retorno sobre el Capital Investido (ROIC) superior a su coste de capital durante un largo periodo de tiempo.

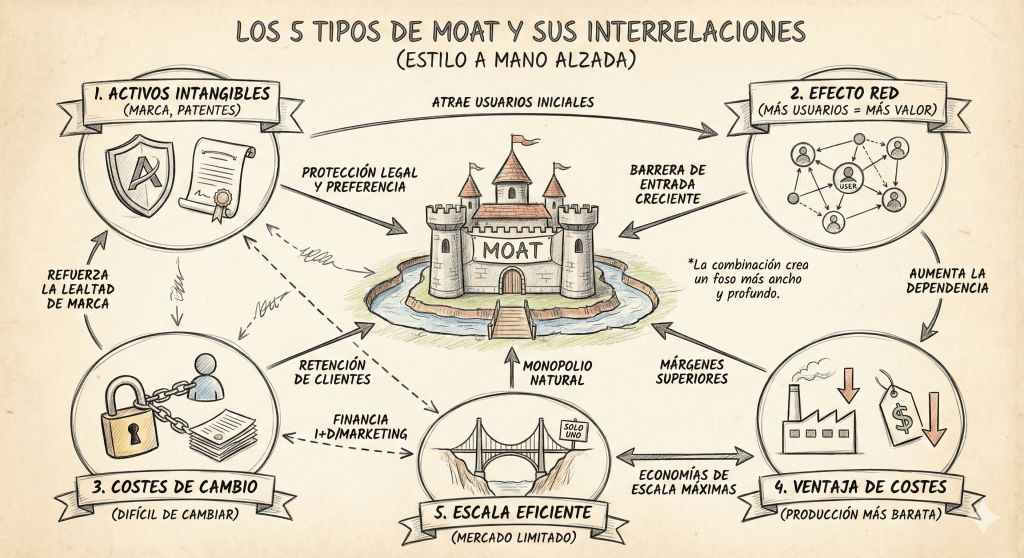

Los 5 tipos de Moat más comunes (y ejemplos reales)

Para identificar si una empresa tiene un foso, Morningstar (la firma de análisis que sistematizó este concepto) y los grandes inversores suelen clasificarlos en cinco categorías principales. Vamos a verlas con ejemplos claros:

1. Activos Intangibles (La marca y la patente)

Es el foso más visible. Ocurre cuando una empresa posee algo que legalmente o psicológicamente los demás no pueden copiar.

- Marcas: Permiten cobrar más por un producto similar (Poder de fijación de precios o Pricing Power).

- Patentes/Licencias: Otorgan un monopolio legal temporal.

Ejemplo: Ferrari. Ferrari no vende coches; vende estatus y sueños. Pueden subir el precio de sus vehículos cada año y la demanda no baja, sino que sube (lista de espera). Ningún competidor, por rápido que sea su coche, puede replicar la historia y el prestigio de la marca del Cavallino Rampante. Eso es un foso de marca infranqueable.

2. Efecto Red (Network Effect)

Posiblemente el foso más poderoso en la economía digital. Ocurre cuando el valor de un producto o servicio aumenta para el usuario a medida que más personas lo utilizan. Crea un círculo virtuoso difícil de romper.

Ejemplo: Visa y Mastercard. ¿Por qué los comercios aceptan Visa? Porque todo el mundo tiene una tarjeta Visa. ¿Por qué todo el mundo tiene una Visa? Porque todos los comercios la aceptan. Para un nuevo competidor, intentar entrar en este duopolio es casi imposible; necesitaría convencer a millones de usuarios y millones de tiendas simultáneamente.

3. Costes de cambio (Switching Costs)

Este foso se basa en el dolor, el coste o la molestia que supone para un cliente cambiar de proveedor. Si cambiar es caro, arriesgado o requiere mucho tiempo, el cliente se queda, lo que otorga a la empresa un flujo de ingresos muy predecible.

Ejemplo: Microsoft (Office / Windows) en el entorno corporativo. Imagina una gran multinacional que quisiera dejar de usar Excel y Windows para pasarse a un sistema gratuito. El coste de volver a formar a miles de empleados, la incompatibilidad de archivos históricos y el riesgo de errores operativos sería inmenso. Una vez que Microsoft entra en una empresa, es muy difícil sacarla («Sticky product»).

4. Ventaja de costes (Cost advantage)

Consiste en ser capaz de producir o distribuir un producto a un coste menor que la competencia. Esto permite a la empresa vender al mismo precio y ganar más margen, o vender más barato y echar a los rivales del mercado.

Ejemplo: Costco (o Inditex en sus inicios). Costco compra volúmenes tan gigantescos de productos que consigue precios de los proveedores que nadie más puede igualar. Traslada ese ahorro al cliente y gana dinero con la cuota de suscripción. Un competidor pequeño no puede competir en precio porque no tiene el volumen, y no tiene el volumen porque no puede competir en precio.

5. Escala eficiente (Efficient scale)

Se da en mercados de tamaño limitado donde solo «caben» uno o dos jugadores. Si entrara un tercero, los beneficios de todos caerían tanto que no merecería la pena la inversión. Suele darse en infraestructuras o monopolios naturales.

Ejemplo: Aena (Aeropuertos). Si ya existe un gran aeropuerto en Madrid, no tiene sentido económico construir otro al lado para competir. La inversión sería astronómica y el tráfico se dividiría, haciendo que ambos aeropuertos perdieran dinero. Aena opera en un entorno de competencia casi nula en sus ubicaciones geográficas.

Warren Buffett: El arquitecto de la inversión en Moats

Nadie ha aplicado esta teoría con tanto éxito como el «Oráculo de Omaha». La estrategia de Buffett evolucionó gracias a su socio Charlie Munger: pasó de comprar «colillas de cigarro» (empresas malas a precios de derribo) a comprar «empresas maravillosas a precios justos».

Dos de sus jugadas maestras basadas en el Moat:

- Coca-Cola (1988): Buffett vio que Coca-Cola tenía el Moat de Marca definitivo y una red de distribución global (ventaja de escala). No importaba si la gestión cometía un error puntual; la marca era tan potente en la mente del consumidor que el negocio seguiría imprimiendo dinero.

- Apple (2016): Aunque Buffett evitaba la tecnología, invirtió masivamente en Apple al darse cuenta de que no era una empresa de «hardware», sino una marca de consumo con unos Costes de Cambio brutales. El ecosistema iPhone atrapa al usuario: una vez tienes tus fotos, apps y contactos en iOS, salir es doloroso. Buffett entendió que el iPhone tiene una fidelidad de cliente superior a cualquier otro producto de consumo.

¿Por qué este análisis es vital para el inversor?

Analizar una empresa buscando su Moat cambia radicalmente la perspectiva de inversión:

- Seguridad y predictibilidad: Las empresas con Moat suelen sobrevivir mejor a las crisis. Cuando llega la inflación, las empresas con «Pricing Power» (como Ferrari o Coca-Cola) pueden subir precios sin perder clientes. Las que no tienen Moat, se hunden al estrecharse sus márgenes.

- El poder del interés compuesto: Un foso ancho permite reinvertir los beneficios a tasas altas durante muchos años. Como en un triatlón o maratón, no se trata de quién corre más rápido el primer kilómetro, sino de quién puede mantener el ritmo durante toda la carrera.

- Evitar trampas de valor: Muchas empresas parecen baratas (PER bajo), pero si no tienen foso, es probable que sus beneficios futuros caigan por la competencia. El análisis del Moat nos salva de invertir en negocios que son «pan para hoy y hambre para mañana».

Conclusión

El Moat no aparece en el balance de situación de una empresa. No es una línea contable. Es una cualidad que requiere análisis cualitativo, entendimiento del negocio y visión estratégica.

Para quienes buscamos aportar valor y construir patrimonio a largo plazo, la lección es clara: busca castillos fuertes. En el mundo de la inversión, como en la vida, la resistencia y la protección ante la adversidad son a menudo más importantes que la velocidad pura. Antes de invertir, pregúntate siempre: ¿Qué impide que alguien más listo y con más dinero venga y le quite el negocio a esta empresa mañana? Si no encuentras una respuesta clara, es que no hay foso. Y sin foso, el castillo está indefenso.

En mi vida personal, mi ‘Moat’ ha sido la capacidad de sufrimiento y adaptación que aprendí en el Ironman y que tuve que aplicar tras mi accidente. Eso es algo que difícilmente me pueden copiar. En tu carrera profesional, más allá de tu título, ¿qué es eso que tú aportas y que es casi imposible de replicar para otro candidato? ¿Es tu red de contactos? ¿Tu creatividad? ¿Tu capacidad de vender? Os leo en comentarios.