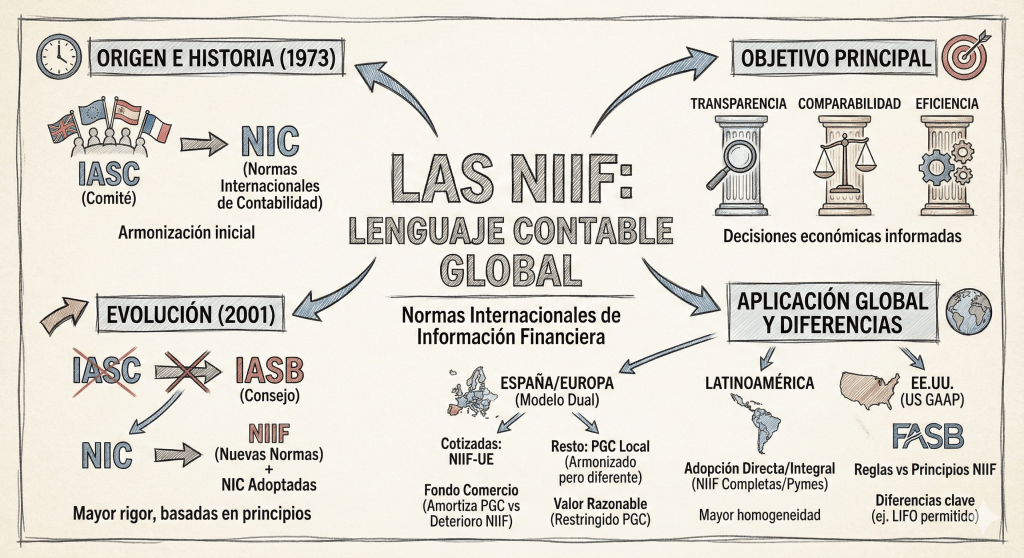

En un mundo económico cada vez más globalizado, la necesidad de un lenguaje común para la información financiera se volvió imperativa. Esta necesidad dio lugar a las Normas Internacionales de Información Financiera (NIIF), o IFRS por sus siglas en inglés (International Financial Reporting Standards). Las NIIF no son simplemente reglas contables; son un conjunto de principios diseñados para que los estados financieros sean comparables, transparentes y comprensibles a nivel internacional.

Historia y origen: de la diversidad a la armonización

La historia de las NIIF se remonta a 1973, con la creación del Comité de Normas Internacionales de Contabilidad (IASC). Este organismo, con sede en Londres, surgió de un acuerdo entre organizaciones contables de Australia, Canadá, Francia, Alemania, Japón, México, los Países Bajos, el Reino Unido, Irlanda y Estados Unidos. Su misión inicial era desarrollar un conjunto de normas contables básicas que pudieran ser aceptadas globalmente para armonizar la diversidad de prácticas contables existentes en ese momento.

Durante sus casi tres décadas de existencia, el IASC emitió las Normas Internacionales de Contabilidad (NIC), o IAS (International Accounting Standards). Estas normas sentaron las bases para la contabilidad internacional, abordando temas fundamentales como la presentación de estados financieros, inventarios y flujo de efectivo.

La Evolución: de NIC a NIIF

El año 2001 marcó un punto de inflexión crucial. El IASC fue reestructurado y reemplazado por el Consejo de Normas Internacionales de Contabilidad (IASB). El IASB adoptó todas las NIC emitidas por el IASC y comenzó a emitir nuevas normas bajo una nueva denominación: Normas Internacionales de Información Financiera (NIIF).

Por lo tanto, el marco normativo actual se compone de:

- Las NIC (IAS) que fueron adoptadas por el IASB en 2001 y que no han sido derogadas.

- Las NIIF (IFRS) emitidas por el IASB a partir de 2001.

- Las interpretaciones de estas normas desarrolladas por el Comité de Interpretaciones de las NIIF (CINIIF, o IFRIC) y el antiguo Comité de Interpretaciones (SIC).

Esta transición reflejó un enfoque más riguroso y centrado en principios, buscando una mayor calidad y coherencia en la información financiera global.

Objetivo principal de las NIIF

El objetivo fundamental de las NIIF es desarrollar un conjunto único de normas de contabilidad de alta calidad, comprensibles y de cumplimiento obligatorio, que exijan información de alta calidad, transparente y comparable en los estados financieros para ayudar a los participantes en los mercados de capitales de todo el mundo y a otros usuarios a tomar decisiones económicas.

En resumen, las NIIF buscan:

- Transparencia: Proporcionar una imagen fiel de la situación financiera de una empresa.

- Comparabilidad: Permitir que los inversores comparen fácilmente los estados financieros de empresas de diferentes países.

- Eficiencia: Reducir los costos de capital y de información para las empresas que operan a nivel internacional.

Detalle de las NIIF y NIC vigentes

A continuación, se presenta un listado de las Normas Internacionales de Información Financiera (NIIF) y las Normas Internacionales de Contabilidad (NIC) que están actualmente en vigor. Es importante notar que algunas NIC originales han sido reemplazadas por nuevas NIIF.

Normas Internacionales de Información Financiera (NIIF)

- NIIF 1: Adopción por Primera Vez de las Normas Internacionales de Información Financiera. Establece los procedimientos para que una entidad adopte las NIIF por primera vez.

- NIIF 2: Pagos Basados en Acciones. Requiere que una entidad reconozca las transacciones de pago basadas en acciones en sus estados financieros.

- NIIF 3: Combinaciones de Negocios. Describe cómo una adquirente reconoce y mide los activos adquiridos y los pasivos asumidos en una combinación de negocios (fusiones y adquisiciones).

- NIIF 5: Activos no Corrientes Mantenidos para la Venta y Operaciones Discontinuadas. Especifica la contabilidad de los activos mantenidos para la venta y la presentación de operaciones discontinuadas.

- NIIF 6: Exploración y Evaluación de Recursos Minerales. Permite a las entidades continuar utilizando sus políticas contables para los costos de exploración y evaluación, con ciertas limitaciones.

- NIIF 7: Instrumentos Financieros: Información a Revelar. Requiere que las entidades revelen información sobre la importancia de los instrumentos financieros y la naturaleza de los riesgos asociados.

- NIIF 8: Segmentos de Operación. Requiere que las entidades revelen información sobre sus segmentos operativos, productos, servicios y áreas geográficas.

- NIIF 9: Instrumentos Financieros. Establece los principios para la información financiera sobre activos financieros y pasivos financieros, incluyendo su clasificación, medición y deterioro. Reemplaza a la NIC 39.

- NIIF 10: Estados Financieros Consolidados. Describe los requisitos para la preparación y presentación de estados financieros consolidados cuando una entidad controla una o más entidades distintas. Reemplaza partes de la NIC 27.

- NIIF 11: Acuerdos Conjuntos. Establece los principios para la información financiera por parte de entidades que tienen una participación en acuerdos controlados conjuntamente (operaciones conjuntas o negocios conjuntos). Reemplaza a la NIC 31.

- NIIF 12: Información a Revelar sobre Participaciones en Otras Entidades. Requiere que una entidad revele información que permita a los usuarios evaluar la naturaleza y los riesgos asociados con sus participaciones en otras entidades.

- NIIF 13: Medición del Valor Razonable. Define el valor razonable, establece un marco para medir el valor razonable y requiere revelaciones sobre las mediciones del valor razonable.

- NIIF 14: Cuentas de Diferimientos de Actividades Reguladas. Permite a las entidades que adoptan por primera vez las NIIF continuar reconociendo montos relacionados con la regulación de tarifas.

- NIIF 15: Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes. Establece los principios para informar sobre la naturaleza, importe, calendario e incertidumbre de los ingresos y flujos de efectivo provenientes de contratos con clientes. Reemplaza a la NIC 18 y NIC 11.

- NIIF 16: Arrendamientos. Establece los principios para el reconocimiento, medición, presentación e información a revelar de los arrendamientos, introduciendo un modelo único de contabilidad para los arrendatarios. Reemplaza a la NIC 17.

- NIIF 17: Contratos de Seguro. Establece los principios para el reconocimiento, medición, presentación e información a revelar de los contratos de seguro. Reemplaza a la NIIF 4.

Normas Internacionales de Contabilidad (NIC) VIGENTES

- NIC 1: Presentación de Estados Financieros. Establece las bases para la presentación de los estados financieros con propósitos de información general.

- NIC 2: Inventarios. Prescribe el tratamiento contable de los inventarios, incluyendo la determinación del costo y su posterior reconocimiento como gasto.

- NIC 7: Estado de Flujos de Efectivo. Requiere que una entidad presente un estado de flujos de efectivo que analice los cambios en el efectivo y equivalentes de efectivo.

- NIC 8: Políticas Contables, Cambios en las Estimaciones Contables y Errores. Establece los criterios para seleccionar y modificar las políticas contables, así como el tratamiento contable y la información a revelar sobre cambios en políticas, estimaciones y corrección de errores.

- NIC 10: Hechos Ocurridos después del Periodo sobre el que se Informa. Define cuándo una entidad debe ajustar sus estados financieros por hechos ocurridos después del periodo sobre el que se informa y las revelaciones requeridas.

- NIC 12: Impuesto a las Ganancias. Prescribe el tratamiento contable de los impuestos a las ganancias, tanto corrientes como diferidos.

- NIC 16: Propiedades, Planta y Equipo. Establece el tratamiento contable de las propiedades, planta y equipo, incluyendo su reconocimiento, medición y depreciación.

- NIC 19: Beneficios a los Empleados. Prescribe el tratamiento contable y la información a revelar sobre los beneficios a los empleados.

- NIC 20: Contabilización de las Subvenciones del Gobierno e Información a Revelar sobre Ayudas Gubernamentales. Trata la contabilización y revelación de las subvenciones y otras formas de ayudas gubernamentales.

- NIC 21: Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera. Describe cómo incluir transacciones en moneda extranjera y operaciones en el extranjero en los estados financieros de una entidad.

- NIC 23: Costos por Préstamos. Requiere que los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto se capitalicen como parte del costo de ese activo.

- NIC 24: Información a Revelar sobre Partes Relacionadas. Requiere que una entidad revele información sobre sus relaciones con partes relacionadas, así como transacciones y saldos pendientes con ellas.

- NIC 26: Contabilización e Información Financiera sobre Planes de Beneficio por Retiro. Establece los principios para la contabilización y la información financiera de los planes de beneficio por retiro.

- NIC 27: Estados Financieros Separados. Describe la contabilidad y la información a revelar en los estados financieros separados de una controladora.

- NIC 28: Inversiones en Asociadas y Negocios Conjuntos. Prescribe la contabilidad de las inversiones en asociadas y establece los requisitos para la aplicación del método de la participación al contabilizar inversiones en asociadas y negocios conjuntos.

- NIC 29: Información Financiera en Economías Hiperinflacionarias. Requiere que los estados financieros de una entidad cuya moneda funcional es la de una economía hiperinflacionaria se reexpresen en términos de la unidad de medida corriente al final del periodo sobre el que se informa.

- NIC 32: Instrumentos Financieros: Presentación. Establece los principios para la presentación de instrumentos financieros como pasivos o patrimonio y para la compensación de activos y pasivos financieros.

- NIC 33: Ganancias por Acción. Establece los principios para la determinación y presentación de la cifra de ganancias por acción.

- NIC 34: Información Financiera Intermedia. Establece el contenido mínimo de un informe financiero intermedio y los principios de reconocimiento y medición aplicables.

- NIC 36: Deterioro del Valor de los Activos. Prescribe los procedimientos que una entidad debe aplicar para asegurarse de que sus activos no estén registrados por un importe superior a su importe recuperable.

- NIC 37: Provisiones, Pasivos Contingentes y Activos Contingentes. Establece los principios para el reconocimiento y medición de provisiones, pasivos contingentes y activos contingentes.

- NIC 38: Activos Intangibles. Prescribe el tratamiento contable de los activos intangibles que no están contemplados específicamente en otra norma.

- NIC 39: Instrumentos Financieros: Reconocimiento y Medición. En gran parte reemplazada por la NIIF 9, pero sigue siendo aplicable para ciertos aspectos de la contabilidad de coberturas hasta que se complete el proyecto de macrocoberturas.

- NIC 40: Propiedades de Inversión. Prescribe el tratamiento contable de las propiedades de inversión y las exigencias de información a revelar correspondientes.

- NIC 41: Agricultura. Establece el tratamiento contable, la presentación en los estados financieros y la información a revelar relacionados con la actividad agrícola.

La adopción generalizada de las NIIF ha transformado la contabilidad en un lenguaje universal, facilitando el comercio, la inversión y la transparencia en la economía global.

La aplicación de las NIIF en España y el contexto internacional

La adopción de las NIIF no ha sido un proceso uniforme en todo el mundo. Cada país ha decidido cómo integrar estas normas supranacionales en su legislación local. El caso de España es un excelente ejemplo del «modelo europeo», que presenta particularidades significativas frente a otras regiones.

El modelo dual español: armonización, no adopción total

España, como estado miembro de la Unión Europea, sigue el Reglamento Europeo que obliga al uso de las NIIF adoptadas por la UE. Sin embargo, esta obligación no aplica a todas las empresas. España opera bajo un sistema dual:

- Grupos cotizados (Cuentas Consolidadas): Las empresas cuyas acciones cotizan en un mercado regulado (bolsa de valores) tienen la obligación de preparar sus cuentas anuales consolidadas bajo NIIF-UE. Esto garantiza que los grandes actores del mercado español sean comparables con sus homólogos en Frankfurt, París o Ámsterdam.

- Resto de Empresas (Cuentas Individuales y Pymes): Para las cuentas individuales de todas las empresas (cotizadas o no) y las cuentas consolidadas de grupos no cotizados, se aplica la normativa local española: el Plan General de Contabilidad (PGC).

¿Significa esto que el PGC es totalmente diferente a las NIIF? No. España llevó a cabo una profunda reforma contable en 2007 (actualizada posteriormente, por ejemplo, en 2021 mediante el Real Decreto 1/2021) con el objetivo de armonizar y alinear el PGC con las NIIF. Se puede decir que el PGC actual está «inspirado» en las NIIF, pero mantiene ciertas «líneas rojas» o diferencias conceptuales heredadas de la tradición contable continental.

Principales diferencias entre el PGC Español y las NIIF completas

A pesar de la armonización, existen puntos de fricción notables donde el PGC mantiene un enfoque más prudente frente al enfoque más financiero de las NIIF:

- Fondo de comercio (Goodwill): Esta es quizás la diferencia más famosa. Bajo NIIF (NIIF 3), el fondo de comercio no se amortiza, sino que se somete a una prueba de deterioro anual (impairment test). En el PGC español, el fondo de comercio sí se amortiza sistemáticamente (generalmente en 10 años), además de realizarse la prueba de deterioro si hay indicios.

- Uso del Valor Razonable (Fair Value): Aunque el PGC introdujo el valor razonable, su uso es más restringido que en las NIIF completas. Por ejemplo, las NIIF permiten valorar las propiedades de inversión (inmuebles para alquiler o plusvalía) a valor razonable con cambios en resultados; el PGC generalmente requiere el modelo de coste (coste menos amortización).

- Activos Intangibles de Investigación y Desarrollo: Las NIIF (NIC 38) son más estrictas: la investigación se lleva a gasto, y el desarrollo se puede capitalizar solo si cumple criterios muy rigurosos. El PGC es ligeramente más flexible en la capitalización de ciertos gastos de I+D.

- Arrendamientos (Pymes): Mientras que la NIIF 16 eliminó en gran medida la distinción entre arrendamiento operativo y financiero para el arrendatario, el PGC para Pymes mantiene una distinción más clara basada en la transferencia de riesgos y beneficios.

Comparativa internacional: Europa, Latinoamérica y EE.UU.

El panorama global muestra diferentes velocidades y enfoques en la aplicación de las NIIF:

1. Resto de Europa: La mayoría de los países de la UE siguen un modelo dual similar al español. Existe una convergencia general para los grupos cotizados, pero los principios contables locales (GAAP locales) para empresas individuales a menudo mantienen un sesgo más conservador, enfocado a la protección del acreedor y la base fiscal (como el HGB alemán o el PCG francés), aunque todos han sufrido procesos de modernización inspirados en las NIIF.

2. Latinoamérica: Latinoamérica ha sido una región muy proactiva en la adopción de las NIIF. A diferencia del modelo europeo de «adaptación de la norma local», muchos países latinoamericanos optaron por una adopción directa e integral de las NIIF como su norma nacional.

- Países como Chile, Colombia, Perú o Ecuador exigen NIIF completas no solo a las cotizadas, sino también a grandes empresas no cotizadas, y utilizan la NIIF para Pymes para el resto.

- Brasil y México también han convergido casi totalmente, aunque a veces con ajustes menores emitidos por sus propios organismos emisores de normas para alinearse con las IFRS. En general, la contabilidad en Latam hoy día es muy homogénea y puramente «NIIF» en comparación con la dualidad europea.

3. Estados Unidos (US GAAP): Es el gran «inconformista». Estados Unidos utiliza sus propios Principios de Contabilidad Generalmente Aceptados (US GAAP), emitidos por el FASB. Es el único mercado de capitales importante que no utiliza las NIIF como norma principal.

- Diferencia fundamental: Se suele decir que las NIIF se basan en principios (requieren juicio profesional para interpretar la norma), mientras que los US GAAP se basan en reglas (son extremadamente detallados, voluminosos y específicos para cada industria).

- Convergencia: Durante años, el IASB y el FASB trabajaron en proyectos de convergencia para eliminar diferencias. Tuvieron éxitos (como la norma de Ingresos, NIIF 15 / ASC 606), pero el proyecto se estancó. Siguen existiendo diferencias clave; por ejemplo, US GAAP permite el método LIFO (Último en entrar, primero en salir) para inventarios, mientras que las NIIF lo prohíben expresamente.

Conclusión

Las NIIF han logrado un éxito notable al convertirse en la «lingua franca» financiera para la mayoría del mundo. Sin embargo, el profesional contable debe ser consciente de que el mapa global no es monocolor. Entender si una empresa aplica NIIF completas, NIIF adoptadas por la UE, PGC español o US GAAP es vital, pues los mismos hechos económicos pueden arrojar cifras diferentes dependiendo de la lente normativa con la que se miren.