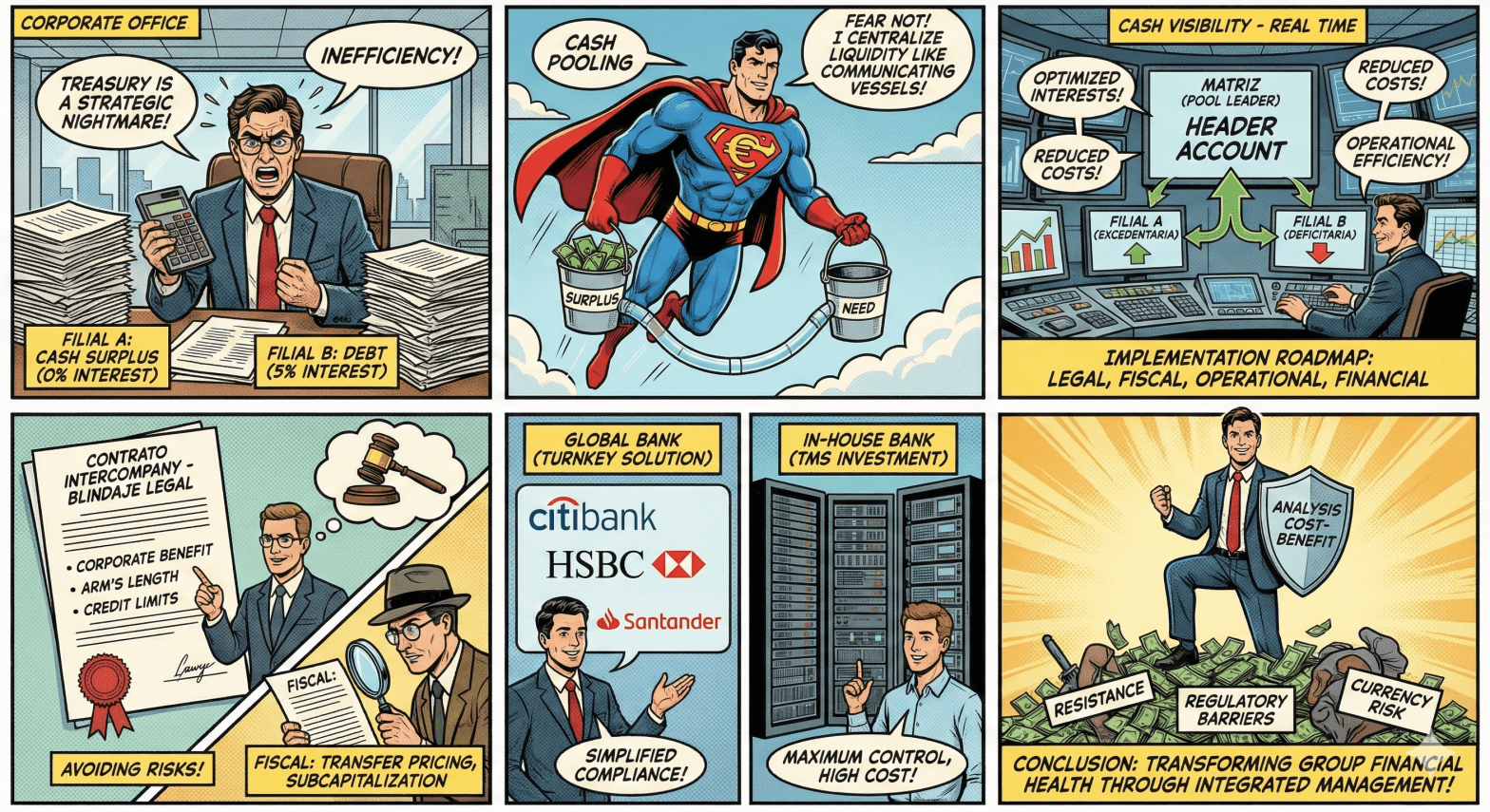

En el entorno corporativo actual, donde la eficiencia financiera es tan crítica como la operativa, la gestión de la tesorería ha dejado de ser una tarea puramente administrativa para convertirse en una función estratégica. Una de las herramientas más potentes para grandes grupos empresariales es el Cash Pooling (o barrido de efectivo).

Pero, ¿qué implica realmente centralizar la caja? ¿Cómo se articula legal y contablemente y cuándo merece la pena dar el paso? En este artículo desglosamos la mecánica, los retos y la hoja de ruta para su implementación.

¿Qué es el Cash Pooling y qué objetivos persigue?

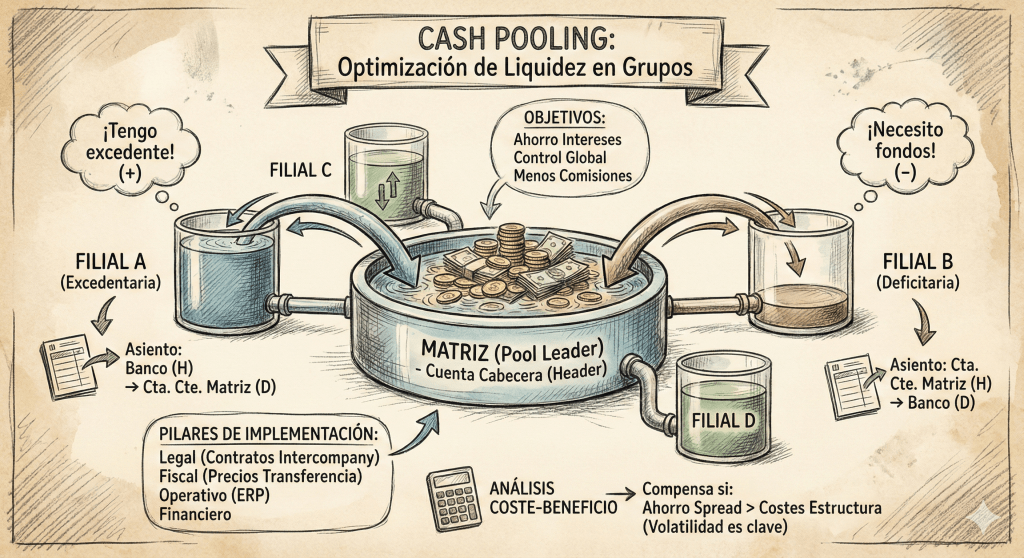

El Cash Pooling es una técnica de gestión de tesorería centralizada que permite a un grupo de empresas gestionar los saldos de sus cuentas bancarias (tanto positivos como negativos) como si fueran una sola entidad.

En la práctica, funciona como un sistema de vasos comunicantes: los excedentes de liquidez de algunas filiales se utilizan para cubrir las necesidades de financiación de otras, evitando la ineficiencia de tener dinero ocioso en una cuenta al 0% y deudas con intereses en otra al 5%.

Los objetivos principales son:

- Optimización de intereses: Reducir el coste de la deuda bancaria externa (al autofinanciarse) y maximizar el rendimiento de los excedentes (al invertir volúmenes mayores).

- Control y visibilidad: Permitir a la matriz tener una visión global y en tiempo real de la liquidez del grupo («Cash Visibility»).

- Reducción de costes bancarios: Minimizar comisiones de mantenimiento, descubiertos y operativa dispersa.

- Eficiencia operativa: Simplificar la gestión diaria y automatizar los flujos de caja.

Perfil de la empresa: ¿Quién utiliza esta herramienta?

El Cash Pooling es el estándar en grupos empresariales medianos y grandes (MNEs) con múltiples filiales, especialmente aquellas con dispersión geográfica o que operan con altos volúmenes de transacciones.

Ejemplos típicos:

- Grupos Industriales y Energéticos (ej. Naturgy, Iberdrola): Gestionan flujos de caja intensivos y dispares entre generadoras (ingresos recurrentes) y comercializadoras o infraestructuras (inversión intensiva).

- Retail (ej. Inditex): Centralizan la recaudación diaria de cientos de tiendas para optimizar la compra de divisas y pagos a proveedores.

- Sector Servicios (ej. Auren, Big Four): Consolidan tesorería para gestionar el working capital y las necesidades de financiación estacionales.

La hoja de ruta de implementación

Implementar un Cash Pooling es un proyecto transversal que toca cuatro pilares fundamentales: Legal, Fiscal, Operativo/Contable y Financiero.

1. Ámbito Legal: el contrato intercompany

Esta es la base de la pirámide. No basta con el contrato bancario; la relación entre la Matriz (Pool Leader) y las Filiales (Participantes) debe regularse en un contrato marco de cuenta corriente mercantil.

Cláusulas Clave para el «Blindaje» Legal:

Para un auditor o abogado, estas cláusulas son esenciales para proteger la responsabilidad de los administradores:

- Cláusula de «Corporate Benefit» (Beneficio Corporativo): Es vital justificar que la filial se adhiere porque obtiene mejores condiciones (acceso a crédito más barato o mejor remuneración de excedentes) que actuando sola. Esto evita que se acuse a la administración de la filial de actuar en detrimento de su propia empresa a favor de la matriz.

- Condiciones de remuneración (Arm’s Length): Se estipula que los tipos de interés aplicados serán de mercado (ej. Euribor +/- spread), evitando conflictos de precios de transferencia.

- Límites de endeudamiento (Credit Limits): Se fija un saldo deudor máximo («Techo de crédito») que la filial puede mantener frente a la matriz para evitar su descapitalización o riesgos excesivos para el grupo.

- Solidaridad y garantías cruzadas: Si el banco exige garantías cruzadas (Cross-guarantees), el contrato debe regular el derecho de repetición: si el banco ejecuta saldo de la Filial A por una deuda de la Filial B, la Filial A debe poder reclamar ese importe internamente de inmediato.

- Derecho de salida: Mecanismos claros para que una filial pueda abandonar el pool sin penalizaciones abusivas si su situación cambia.

2. Ámbito Fiscal

El punto más sensible para evitar contingencias con la Administración Tributaria:

- Precios de Transferencia: Documentar que los intereses son de mercado.

- Subcapitalización: Vigilar los límites en la deducibilidad de gastos financieros.

- Retenciones: Analizar los convenios de doble imposición si el pooling es internacional (Cross-border).

3. Ámbito Operativo y Contable

La operativa diaria (generalmente bajo la modalidad de Zero Balancing o Barrido Físico) implica que los saldos bancarios desaparecen y se convierten en saldos intercompany.

Esquema Visual de los Asientos Contables (Barrido Diario):

Imaginemos un cierre de día donde la Filial A tiene un excedente de 100.000€ y la Filial B necesita 50.000€.

A) Contabilidad de la FILIAL A (Excedentaria)

El banco barre el dinero hacia la matriz. Su banco queda a cero y nace un derecho de cobro.

| Cuenta (Debe) | Importe | Concepto | Importe | Cuenta (Haber) |

| (552) Cta. Cte. con Matriz | 100.000 | Traspaso de excedente al Pool | 100.000 | (572) Bancos |

B) Contabilidad de la FILIAL B (Deficitaria)

La matriz cubre el descubierto. La filial recibe liquidez pero ahora debe dinero a la matriz.

| Cuenta (Debe) | Importe | Concepto | Importe | Cuenta (Haber) |

| (572) Bancos | 50.000 | Recepción de fondos del Pool | 50.000 | (552) Cta. Cte. con Matriz |

C) Contabilidad de la MATRIZ (Pool Leader)

La matriz centraliza ambos movimientos en su cuenta cabecera (Header).

| Cuenta (Debe) | Importe | Concepto | Importe | Cuenta (Haber) |

| (572) Bancos Header | 100.000 | Recepción fondos Filial A | 100.000 | (552) Cta. Cte. con Filial A |

| (552) Cta. Cte. con Filial B | 50.000 | Envío fondos a Filial B | 50.000 | (572) Bancos Header |

Nota: La automatización de estos asientos a través de la integración del extracto bancario (Norma 43 / MT940) con el ERP es crucial para la viabilidad operativa.

Estrategia: ¿Banco global o gestión In-House?

- Entidades Financieras Globales:

- Cuándo: Ideal para grupos que buscan una solución «llave en mano» con cumplimiento regulatorio local garantizado. Bancos como Citibank, HSBC, Santander o BBVA ofrecen plataformas robustas.

- Ventaja: Simplifican la complejidad tecnológica y el compliance local.

- Gestión In-House (Banco propio):

- Cuándo: Grupos gigantescos que actúan como un banco interno (In-House Bank).

- Reto: Requiere inversión masiva en Treasury Management Systems (TMS) y equipos muy cualificados.

Retos, costes y ubicación

Retos y Complejidad

- Resistencia Interna: Los directores de filial suelen resistirse a perder la autonomía de «su» caja.

- Barreras Regulatorias: Países con controles de capital (China, Brasil) dificultan el barrido automático (Trapped Cash).

- Riesgo de Divisa: Centralizar implica gestionar el riesgo de tipo de cambio de forma agregada.

Análisis Coste-Beneficio

No hay un volumen de facturación exacto, pero la clave está en la dispersión y volatilidad.

- El sistema compensa cuando el ahorro en el spread financiero (diferencia entre lo que el banco cobra por prestar y lo que paga por depositar) supera los costes de implementación legal, fiscal y tecnológica.

- Si todas las empresas del grupo son siempre excedentarias, el beneficio es marginal. El valor real surge cuando conviven empresas con excedentes y empresas con necesidades de financiación.

¿Dónde se localiza el ente organizador?

La cuenta cabecera (Header Account) suele ubicarse en jurisdicciones con seguridad jurídica, infraestructura financiera avanzada y fiscalidad eficiente (sin retenciones en origen sobre intereses).

- Europa: Históricamente Países Bajos, Luxemburgo y Dublín.

- España: Para grupos nacionales, la matriz operativa en España actúa perfectamente como Pool Leader.

Conclusión

El Cash Pooling no es solo una herramienta financiera; es un cambio de mentalidad hacia la gestión corporativa integrada. Requiere rigor en su implementación, pero el retorno en términos de ahorro y control puede ser, sencillamente, transformador para la salud financiera del grupo.