Entendiendo el impacto del Valor Razonable (Fair Value) en la salud financiera y la toma de decisiones empresariales.

Introducción: el cambio de paradigma

Durante décadas, la contabilidad se basó en la certeza del pasado: el coste histórico. Comprabas un activo y ese valor permanecía casi inamovible en libros. Sin embargo, en un entorno económico dinámico, saber cuánto te costó algo hace diez años es menos relevante que saber cuánto vale hoy si tuvieras que venderlo.

Aquí entra la NIIF 13 (Medición del Valor Razonable). No es una norma que te diga cuándo valorar a valor razonable, sino que establece un marco único sobre cómo hacerlo cuando otra norma lo exige. Para empresas como las que asesoramos en Auren, entender esta norma es vital para reflejar la verdadera imagen fiel del patrimonio.

1. ¿Qué objetivos persigue la NIIF 13?

El objetivo principal es la consistencia y la comparabilidad. Antes de la NIIF 13, las guías sobre cómo medir el valor razonable estaban dispersas en muchas normas diferentes, lo que generaba inconsistencias.

La norma busca:

- Definir claramente qué es «Valor Razonable».

- Establecer un marco único para su medición.

- Exigir desgloses de información (transparencia) sobre las técnicas de valoración y los datos utilizados (inputs), especialmente cuando no hay precios de mercado observables.

2. Puntos Clave: El «Precio de Salida» y la Jerarquía

Para entender la NIIF 13, hay que dominar dos conceptos fundamentales que cambian las reglas del juego:

A. La definición (Exit Price)

El valor razonable es el precio que se recibiría por vender un activo o se pagaría por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de medición.

Matiz importante: No es cuánto tú crees que vale (valor específico de la entidad), sino cuánto cree el mercado que vale. Se basa en la perspectiva de un tercero independiente.

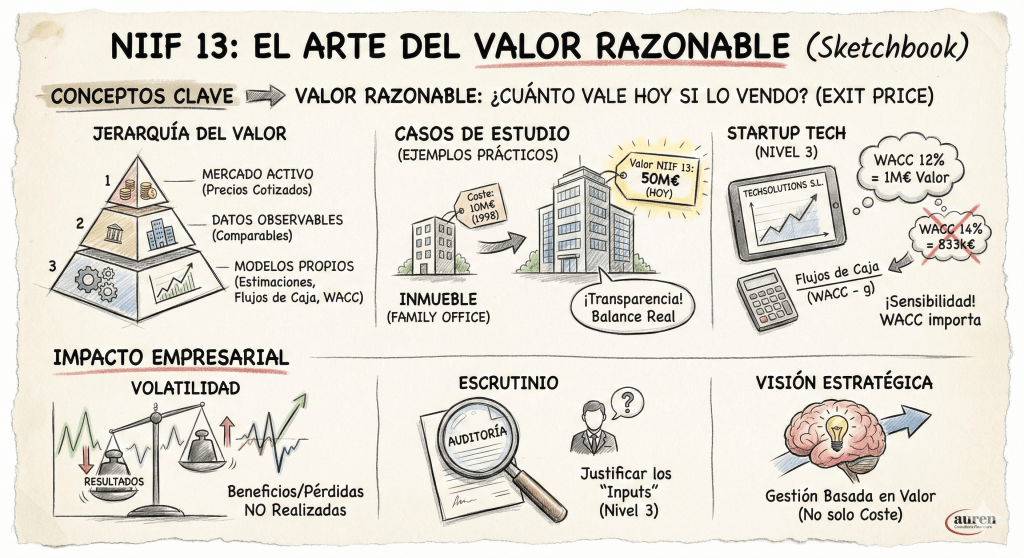

B. La jerarquía del Valor Razonable

La norma clasifica la fiabilidad de la valoración en tres niveles. Como valoradores, siempre preferimos el Nivel 1, pero la realidad empresarial (especialmente en empresas no cotizadas) nos lleva a menudo al Nivel 3.

- Nivel 1 (Oro): Precios cotizados en mercados activos para activos idénticos (ej. acciones de Telefónica o Inditex). No hay discusión.

- Nivel 2 (Plata): Precios que no son cotizados pero se basan en datos observables (ej. el precio del metro cuadrado en una zona para valorar un inmueble, o curvas de tipos de interés).

- Nivel 3 (Bronce – El reto): Datos no observables. Aquí entran los modelos financieros, proyecciones de flujos de caja y estimaciones de la dirección. Es el terreno habitual en la valoración de startups o filiales no cotizadas.

3. Impacto en las empresas: volatilidad y gestión

La implantación de la NIIF 13 ha transformado la gestión financiera en varios frentes:

- Volatilidad en la Cuenta de Resultados: Al revalorizar activos financieros o inmobiliarios a mercado, las empresas pueden mostrar grandes beneficios o pérdidas no realizadas en su P&L, dependiendo de los ciclos económicos, lo que puede «maquillar» o «penalizar» el resultado operativo real.

- Mayor escrutinio: Exige a los auditores y consultores un nivel técnico mucho más alto para validar los modelos de valoración de Nivel 3.

- Coste de cumplimiento: Requiere expertos en valoración (como nosotros en Auren) para justificar los inputs utilizados ante reguladores o auditores.

4. Casos empresariales: la teoría en la práctica

Vamos a analizar, tres ejemplos claros:

Caso 1: El holding inmobiliario (Family Office)

- Situación: Un Family Office compró un edificio de oficinas en la Castellana (Madrid) en 1998 por 10 millones de euros.

- Contabilidad antigua: El edificio sigue en libros por 10 millones (menos amortización). El balance no refleja la riqueza real.

- Con NIIF 13: Si la empresa opta por el modelo de valor razonable (según NIC 40), debe valorar el edificio a precio de mercado actual (quizás 50 millones).

- Efecto: El balance se fortalece enormemente, mejorando ratios de solvencia y capacidad de endeudamiento, aunque no haya entrado caja real.

Caso 2: La Startup y el Venture Capital

- Situación: Un fondo posee el 20% de una startup tecnológica no cotizada.

- El Reto (Nivel 3): No hay precio de mercado diario. ¿Cómo se contabiliza en el cierre anual?

- Aplicación NIIF 13: Se debe utilizar una técnica de valoración (Descuento de Flujos de Caja o Múltiplos de transacciones recientes de empresas comparables). La norma obliga a revelar qué tasa de descuento se usó y por qué. Esto da transparencia a los inversores del fondo sobre si la valoración es prudente o agresiva.

Caso Empresarial Detallado: Valoración de una Startup (Nivel 3)

La trampa y la oportunidad de los «inputs no observables»

Imaginemos una situación muy común en el ecosistema emprendedor actual. Un fondo de Venture Capital o una sociedad Holding necesita cerrar sus cuentas anuales y posee el 20% de «TechSolutions S.L.», una startup tecnológica que aún no cotiza en bolsa y que no ha tenido rondas de inversión recientes (lo que nos impide tener una referencia de precio externa actual).

Según la NIIF 13, al no tener un precio de mercado (Nivel 1) ni comparables directos observables (Nivel 2), debemos recurrir al Nivel 3 de la jerarquía: utilizar modelos propios basados en las mejores estimaciones disponibles.

El escenario numérico

Para valorar esta participación, utilizaremos el método de Descuento de Flujos de Caja (DFC). Aquí es donde la norma exige rigor y transparencia.

Supongamos las siguientes proyecciones financieras para TechSolutions S.L.:

- Flujo de Caja Libre esperado (Año 1): 500.000 €

- Crecimiento esperado (g) a perpetuidad: 2%

- Tasa de Descuento (WACC): Aquí está la clave. Al ser una startup con riesgo, estimamos un WACC del 12%.

El Cálculo (Simplificado para el ejemplo)

El valor de la empresa (Enterprise Value) se calcularía trayendo a valor presente los flujos futuros.

- Valor = Flujo de Caja / (WACC – g)

- Valor = 500.000 € / (0,12 – 0,02) = 500.000 € / 0,10

- Valor Total de la Empresa: 5.000.000 €

- Valor de nuestra participación (20%): 1.000.000 €

Este sería el importe a registrar en el Balance bajo NIIF 13.

El Impacto de la Sensibilidad (Lo que exige la norma)

La NIIF 13 nos obliga a ser honestos sobre la incertidumbre. ¿Qué pasa si nuestra percepción del riesgo cambia ligeramente?

Si el mercado se vuelve volátil y los auditores o consultores determinan que el riesgo (WACC) debe subir solo un 2% (pasando del 12% al 14%), el impacto es drástico:

- Nuevo WACC: 14%

- Valor = 500.000 € / (0,14 – 0,02) = 500.000 € / 0,12

- Nuevo Valor Total: 4.166.666 €

- Nuevo Valor de nuestra participación (20%): 833.333 €

Resultado: Un pequeño ajuste técnico en la tasa de descuento ha provocado una caída de valor de casi 170.000 € (-16,6%) en nuestros libros.

¿Por qué es esto importante para el empresario?

Este ejemplo ilustra la volatilidad implícita en la NIIF 13. La norma obliga a revelar en la memoria esta «análisis de sensibilidad».

Para un directivo o inversor, esto significa que el valor de sus activos en balance no es una roca inamovible, sino una cifra viva que depende de las expectativas de futuro y del riesgo percibido. Gestionar estas expectativas y justificar sólidamente los «inputs» (como ese WACC del 12%) es donde el asesoramiento financiero experto aporta su verdadero valor, evitando sorpresas desagradables ante socios o auditores.

Caso 3: Activos Agrícolas/Biológicos (Sector Primario/Alimentación)

- Situación: Una empresa posee grandes plantaciones de viñedos.

- Aplicación: La NIIF 13 (junto con la NIC 41) obliga a valorar la cosecha pendiente a valor razonable menos costes de venta.

- Cambio: El beneficio se reconoce cuando la uva crece y madura, no solo cuando se vende el vino. Esto adelanta el reconocimiento de ingresos, lo cual es un cambio cultural financiero enorme.

5. Conclusión y reflexión profesional

La NIIF 13 ha traído luz donde antes había sombras, obligando a las empresas a mirar hacia fuera (al mercado) en lugar de hacia dentro (al coste). Aunque introduce subjetividad y complejidad, proporciona una imagen mucho más fiel de la capacidad financiera de una compañía para afrontar el futuro.

Desde mi experiencia en Auren, veo que el valor real de esta norma no es el cumplimiento contable, sino el ejercicio estratégico que obliga a los directivos a preguntarse constantemente: «¿Cuánto vale lo que tengo y cómo lo percibe el mercado?».