Todo sobre validez legal, IVA, IRPF y el nuevo calendario de la factura electrónica.

Introducción: más que un simple papel

En el mundo de la empresa, a menudo vemos la facturación como un mero trámite administrativo, el último paso de una venta. Sin embargo, desde mi experiencia auditando y asesorando empresas, sé que la factura es mucho más que eso: es el soporte básico de la actividad económica. Sin factura correcta, no hay deducibilidad del gasto, no hay recuperación del IVA y, lo más importante, se debilita el derecho al cobro.

En este artículo repasamos qué da fuerza legal a una factura, cómo gestionar sus impuestos (IVA e IRPF) y, crucialmente, cómo prepararse para los cambios legislativos que se avecinan.

1. La fuerza legal de la factura

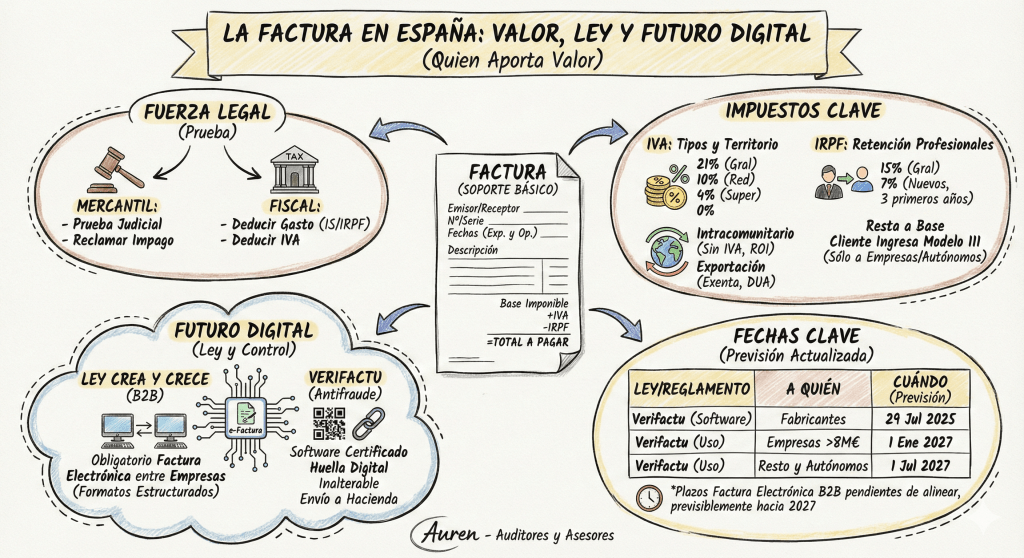

En España, la factura tiene plena eficacia probatoria en dos vertientes:

- Mercantil y Civil: Es la prueba principal de la operación. Aunque el contrato existe, la factura materializa la deuda y es el primer paso para reclamar judicialmente un impago (proceso monitorio).

- Fiscal: Es el «pasaporte» para deducirse el gasto en el Impuesto sobre Sociedades (IRPF si eres autónomo) y deducirse el IVA soportado. Sin una factura que cumpla el art. 6 del Reglamento de Facturación, Hacienda puede rechazar esa deducción.

2. Anatomía de una factura: lo obligatorio

Para que una factura aporte valor y seguridad, el Reglamento exige:

- Número y serie: Correlativa y sin saltos.

- Fechas: De expedición y de operación (si esta última es distinta, es vital para el devengo del IVA).

- Datos fiscales completos: NIF, Razón Social y Domicilio de emisor y receptor.

- Descripción: Detallada y clara de los servicios/productos.

- Desglose económico: Base imponible, Tipo de IVA, Cuota de IVA y Retención de IRPF (si aplica).

3. El IVA: estrategia y tipos

El IVA es un impuesto neutral para la empresa (lo recaudamos para el Estado), pero su correcta aplicación es crítica. Equivocarse en el tipo puede llevar a contingencias fiscales importantes.

- Los tipos impositivos actuales:

- Tipo General (21%): El estándar. Servicios de consultoría, venta de ropa, electrodomésticos, vehículos, luz (salvo medidas temporales), etc.

- Tipo Reducido (10%): Hostelería, transporte de viajeros, reformas en vivienda (bajo condiciones estrictas), ciertos alimentos y productos sanitarios.

- Tipo Superreducido (4%): Alimentos básicos (pan, leche, huevos), libros, periódicos, medicamentos.

- Tipo del 0% (Medida temporal): Recientemente aplicado a ciertos alimentos básicos y aceite de oliva para combatir la inflación.

- Ejemplo práctico: Si tu empresa reforma una oficina, el constructor te facturará al 21%. Sin embargo, si ese mismo constructor reforma la vivienda particular de una persona física, podría aplicar el 10% si se cumplen ciertos requisitos de coste de materiales. Conocer estas diferencias es clave para el control de gestión.

¿Y al extranjero?

En un mundo globalizado (filiales, holdings), facturar al extranjero es el día a día. La regla de oro es la territorialidad:

- Operaciones Intracomunitarias (UE): Si facturas a una empresa de otro país de la UE (B2B), la factura va sin IVA si ambos estáis dados de alta en el ROI (Registro de Operadores Intracomunitarios). Se aplica la «inversión del sujeto pasivo» (el cliente liquida el IVA en su país).

- Requisito: Validar el NIF-IVA del cliente en la base de datos VIES.

- Exportaciones (Fuera de la UE): Las ventas de mercancías o servicios a países fuera de la UE (ej. México, EE.UU.) están exentas de IVA (art. 21 Ley IVA).

4. La Retención de IRPF: guía para profesionales

Este es un punto donde veo muchas dudas, especialmente en nuevos consultores o profesionales independientes.

¿Qué es?

Es un adelanto de tu impuesto sobre la renta (IRPF) que ingresa tu cliente en tu nombre. En lugar de pagarte el 100% de la factura, te paga el neto y el resto lo ingresa en Hacienda (Modelo 111).

¿Cuándo aplicar retención?

- SI: Cuando eres un profesional autónomo (epígrafes profesionales del IAE, sección 2ª) y facturas a otros autónomos o empresas.

- NO: Cuando facturas a particulares (ellos no pueden ingresar el dinero en Hacienda por ti).

¿Qué porcentaje aplicar?

- Tipo General: 15%. Es el estándar que debes restar a tu base imponible.

- Nuevos Profesionales: 7%. Puedes acogerte a este tipo reducido en el año que inicias la actividad y en los dos siguientes.

- Consejo: Si inicias actividad, comunica por escrito a tus clientes que te aplicas el 7% para que lo sepan al hacer sus declaraciones.

Ejemplo de cálculo:

- Base Imponible (Honorarios): 1.000 €

- IVA (+21%): +210 €

- IRPF (-15%): -150 €

- Total a cobrar (Líquido): 1.060 €(Nota: El IVA se suma, el IRPF se resta).

5. Fechas clave: ley «Crea y Crece» y «Verifactu»

Este es el punto más disruptivo para la administración de empresas en la próxima década. Vienen dos grandes cambios legislativos que buscan digitalizar el control y evitar el fraude:

A. Ley «Crea y Crece» (Factura Electrónica B2B)

Será obligatorio que todas las empresas y autónomos emitan y reciban facturas electrónicas en sus relaciones comerciales (B2B).

- El cambio: El PDF enviado por email dejará de ser válido como factura electrónica estructurada. Se requerirán formatos como Facturae, UBL o CII que permitan la interoperabilidad.

- El objetivo: Trazabilidad total y reducción de la morosidad comercial (se informará de la fecha de pago efectiva).

B. Reglamento «Verifactu» (Ley Antifraude)

Afecta al software que usas para facturar.

- El requisito: Los programas de facturación deben garantizar la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros.

- La novedad: Las facturas llevarán un código QR y una «huella digital» o hash que encadena una factura con la anterior, haciendo imposible borrar o manipular facturas pasadas sin dejar rastro. Además, permitirá el envío voluntario e inmediato de los registros a Hacienda.

La normativa ha sufrido ajustes y retrasos importantes para dar aire a las empresas. Aquí tienes la tabla actualizada con la previsión actual (basada en los últimos Reales Decretos de finales de 2025).

Tabla Resumen de Entrada en Vigor

| Regulación | A quién afecta | Fecha Clave (Previsión Actualizada) | ¿Qué implica? |

| Verifactu (Software) | Fabricantes de Software | 29 de Julio de 2025 | Los programas deben estar listos para emitir huella digital y QR. |

| Verifactu (Uso) | Empresas (S.L., S.A.) | 1 de Enero de 2027 | Obligatorio facturar con software certificado («Sistemas Verificables»). |

| Verifactu (Uso) | Autónomos | 1 de Julio de 2027 | Obligatorio facturar con software certificado. |

| Ley Crea y Crece | Empresas > 8M€ facturación | 12 meses tras aprobación Reglamento* | Obligatorio emitir y recibir Factura Electrónica B2B. |

| Ley Crea y Crece | Resto de empresas y autónomos | 24 meses tras aprobación Reglamento* | Obligatorio emitir y recibir Factura Electrónica B2B. |

*Nota: Dado que el Reglamento técnico de la Ley Crea y Crece ha sufrido retrasos paralelos a Verifactu, se espera que los plazos efectivos para la Factura Electrónica B2B se alineen mayoritariamente hacia 2027 para evitar duplicidad de adaptaciones tecnológicas.

Conclusión

La factura está dejando de ser un documento estático para convertirse en un registro digital vivo y trazable. Como empresarios y directivos, debemos ver estos cambios no solo como una obligación de compliance, sino como una oportunidad para automatizar procesos, reducir errores y tener un control financiero más robusto.

En Auren, estamos acompañando a numerosas empresas en esta transición, asegurando que su estructura administrativa aporte valor y no riesgos.