Si hay un tema recurrente en las mesas de reuniones con clientes en Auren, ya sean family offices, empresarios consolidados o altos directivos, es la incertidumbre fiscal. Y dentro de esa incertidumbre, el Impuesto sobre el Patrimonio (IP) se lleva la palma.

Mientras que en el resto de Europa la tendencia ha sido eliminar figuras impositivas que graven el ahorro acumulado para fomentar la inversión, España se mantiene como una «isla fiscal», conservando un tributo que data de 1977. Pero la situación se ha complicado aún más recientemente con la aparición del Impuesto de Solidaridad de las Grandes Fortunas.

En este artículo, vamos a desgranar a fondo qué son estos impuestos, cómo interactúan entre sí, las enormes diferencias entre vivir en Madrid, Barcelona o Galicia, y, lo más importante: qué herramientas legales existen para optimizar su impacto.

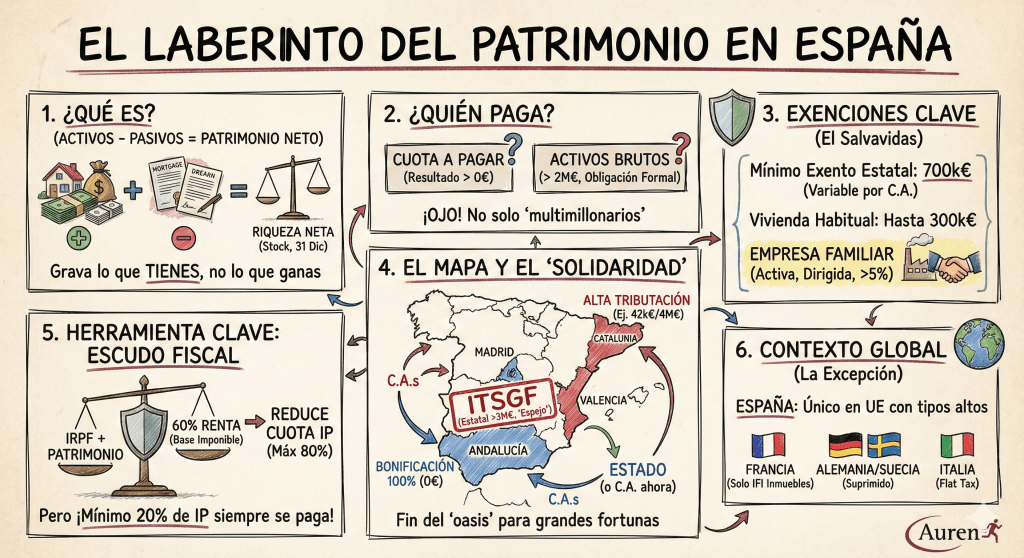

1. ¿Qué es exactamente el Impuesto sobre el Patrimonio?

El Impuesto sobre el Patrimonio es un tributo directo, personal y progresivo que grava la riqueza neta de las personas físicas a fecha de 31 de diciembre de cada año.

A diferencia del IRPF, que grava lo que ganas en un año (el flujo), el Patrimonio grava lo que tienes (el stock). Su naturaleza teórica es redistributiva, pero en la práctica genera un debate económico intenso: ¿es justo volver a pagar por un dinero que ya tributó cuando se generó?

¿Qué entra en la «cesta»?

Para calcular tu base imponible, sumamos el valor de todos tus bienes y derechos:

- Bienes inmuebles (casas, terrenos, locales).

- Depósitos bancarios, acciones y fondos de inversión.

- Seguros de vida y rentas temporales o vitalicias.

- Bienes de lujo: joyas, pieles, vehículos de alta gama, embarcaciones y aeronaves.

- Obras de arte y antigüedades.

- Criptomonedas (un activo cada vez más vigilado por Hacienda).

A esta suma le restamos las cargas (hipotecas, préstamos) y las deudas personales. El resultado es tu Patrimonio Neto.

2. ¿Quiénes están obligados a presentarlo? La letra pequeña

Aquí suele haber confusión. No solo declaran los «multimillonarios». Existen dos criterios que activan la obligación de presentar el modelo 714:

- Por Cuota a Ingresar: Si, tras aplicar las deducciones y el mínimo exento, el resultado te sale a pagar, debes declarar.

- Por Obligación Formal (Activos Brutos): Aunque no te salga a pagar (porque tienes muchas deudas o exenciones), si el valor total de tus bienes (sin restar deudas) supera los 2.000.000 de euros, estás obligado a presentar la declaración a efectos informativos.

Los Mínimos Exentos

La norma estatal marca un mínimo exento de 700.000 euros. Además, la vivienda habitual está exenta hasta un máximo de 300.000 euros. Ejemplo: Un matrimonio casado en gananciales podría tener una casa de 600.000 € y un ahorro de 1.400.000 € sin pagar impuesto (700k + 300k cada uno).

Sin embargo, ojo, porque las Comunidades Autónomas pueden modificar el mínimo exento. En Cataluña, por ejemplo, se rebajó a 500.000 €, lo que hace que mucha más gente entre en el radar del impuesto.

3. La «Ingeniería» del Impuesto: Tarifas y el Límite Conjunto

La tarifa estatal oscila entre el 0,2% y el 3,5%. Puede parecer poco, pero en rentabilidad financiera es muchísimo. Si tus activos te dan un 3% de rentabilidad y el impuesto se lleva un 2,5%, tu rentabilidad real es casi nula (o negativa si sumamos la inflación).

El salvavidas: el Escudo Fiscal (Límite Renta-Patrimonio)

Este es un concepto vital para grandes patrimonios y una de las áreas donde más trabajamos en consultoría. La Ley establece que la suma de lo que pagas por IRPF y Patrimonio no puede superar el 60% de tu Base Imponible del IRPF.

Si la suma supera ese 60%, puedes reducir la cuota de Patrimonio hasta un máximo del 80%.

- ¿Qué significa esto? Que si tienes mucho patrimonio pero generas pocas rentas en un año concreto (o controlas cuándo generarlas), puedes reducir drásticamente tu factura fiscal.

- La trampa: Existe una cuota mínima. Pase lo que pase, siempre tendrás que pagar al menos el 20% de la cuota original del Impuesto de Patrimonio. No hay exención total por esta vía, pero sí una reducción significativa.

4. España: un país, 17 sistemas fiscales

Al ser un impuesto cedido, las diferencias territoriales han creado una competencia fiscal evidente. Veamos cómo afecta tu código postal a tu bolsillo con un ejemplo de un Patrimonio Neto de 4.000.000 € (sin contar vivienda habitual).

Cataluña y Comunidad Valenciana

Son las regiones con mayor presión fiscal en este tributo.

- En Cataluña, con un mínimo exento más bajo y una tarifa propia elevada, este contribuyente pagaría aproximadamente unos 42.000 € anuales.

- En la Comunidad Valenciana, la cifra es muy similar.

La Comunidad de Madrid (y Andalucía)

Madrid ha bonificado históricamente este impuesto al 100%. El contribuyente pagaba 0 €. Andalucía siguió el mismo camino recientemente para atraer inversión.

- El cambio de juego: Debido al nuevo impuesto estatal (que explico abajo), Madrid y Andalucía han reactivado el impuesto temporalmente. ¿La razón? Si el contribuyente va a tener que pagar de todas formas al Estado, prefieren que ese dinero se quede en la recaudación autonómica. El contribuyente paga lo mismo, pero el cheque va a la Comunidad en lugar de al Gobierno central.

Galicia

Como hijo de gallegos además de profesional que inició su carrera en Galicia y conocedor de esa realidad, Galicia ha optado por una vía intermedia interesante. Ha ido aumentando las bonificaciones (actualmente bonifica el 50%) para ser más competitiva sin eliminarlo de golpe, buscando un equilibrio entre recaudación y atracción de capitales.

5. El «Impuesto de Solidaridad»: la respuesta del Estado

Ante la estrategia de Madrid o Andalucía de eliminar el impuesto, el Gobierno Central lanzó el Impuesto Temporal de Solidaridad de las Grandes Fortunas (ITSGF).

- ¿En qué consiste? Es un impuesto «espejo» al de Patrimonio, aplicable a patrimonios netos superiores a 3.000.000 €.

- ¿Cómo funciona? Es deducible. De la cuota de este impuesto estatal, te restas lo que ya has pagado en tu Comunidad Autónoma.

- Si vives en Cataluña y pagas 42k, restas esos 42k al impuesto de Solidaridad y seguramente no pagues nada más al Estado.

- Si vivías en Madrid y pagabas 0, el Estado te cobraba íntegro el impuesto. Por eso Madrid reactivó su propio impuesto: para evitar esta fuga de recursos.

La realidad actual es que, vivas donde vivas, si tienes más de 3-4 millones de euros, vas a tributar, ya sea vía autonómica o vía estatal. La «oasis» madrileño ha desaparecido técnicamente para los patrimonios muy altos mientras este impuesto siga vigente.

6. La gran vía de escape: la Empresa Familiar

Aquí es donde la experiencia en estructura societaria cobra todo el sentido. La Ley permite dejar exentos los activos afectos a actividades económicas y las participaciones en empresas familiares. Esto no solo afecta al Impuesto de Patrimonio, sino que bonifica al 95% el Impuesto de Sucesiones.

Para lograr esta exención, no basta con tener una S.L.; hay que cumplir requisitos estrictos («Test de patrimonialidad»):

- Participación: Tener al menos el 5% de la empresa individualmente (o el 20% con tu grupo familiar).

- Dirección: Ejercer funciones de dirección efectiva en la empresa.

- Remuneración: Que la retribución por dichas funciones sea tu principal fuente de renta (más del 50% de tus rendimientos del trabajo y actividades económicas).

- Actividad Real: La empresa no puede ser una mera sociedad de tenencia de bienes (no puede tener solo inmuebles o dinero en bolsa sin actividad). Debe gestionar una actividad económica real con medios materiales y humanos.

Esta es la verdadera clave de la planificación patrimonial: transformar patrimonio pasivo en actividad económica productiva.

7. Contexto Internacional: ¿Por qué somos una excepción?

Es importante levantar la vista. España es prácticamente el único país de la UE y de la OCDE que mantiene un impuesto de estas características con tipos tan altos.

- Francia lo eliminó en 2018 y lo sustituyó por el IFI (solo sobre inmuebles), al darse cuenta de que provocaba fuga de capitales.

- Alemania, Austria, Suecia o Dinamarca lo suprimieron hace años. Entendieron que era un impuesto caro de gestionar, que recaudaba poco en comparación con el daño que hacía a la inversión y que suponía una doble imposición.

- Portugal o Italia compiten agresivamente por atraer a nuestros grandes patrimonios ofreciendo regímenes especiales (como la Flat Tax italiana de 100.000 € anuales que cubre todas las rentas extranjeras).

Conclusión y reflexión

El mapa del Impuesto sobre el Patrimonio en España se ha convertido en un tablero complejo donde la política regional, la estatal y la planificación financiera chocan.

Para el empresario o inversor, la lección es clara: la inacción sale cara. Ya no basta con mudarse a Madrid. Hoy en día, la protección del patrimonio pasa por una revisión profesional de la estructura de activos, el cumplimiento riguroso de los requisitos de la empresa familiar y el uso inteligente de los límites conjuntos Renta-Patrimonio.

Desde mi experiencia, al igual que en un triatlón de larga distancia, aquí no gana quien sale más rápido, sino quien mejor planifica su energía y recursos para llegar a la meta. Si tienes dudas sobre tu estructura actual, es el momento de revisarla.