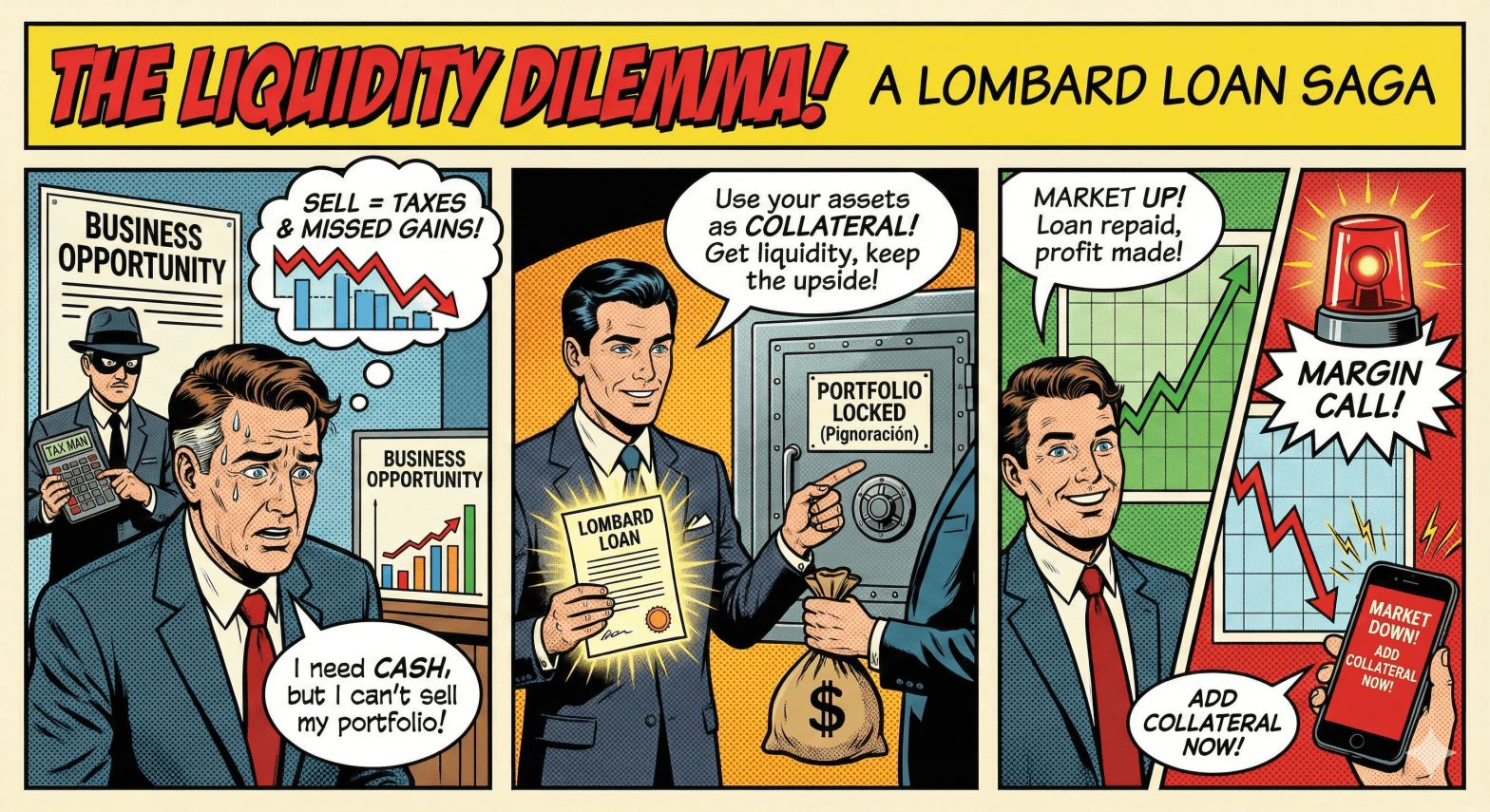

En el mundo de la gestión patrimonial y las finanzas corporativas, a menudo nos encontramos ante una disyuntiva clásica: surge una necesidad de liquidez (una nueva oportunidad de negocio, una contingencia imprevista, una compra inmobiliaria), pero nuestro capital está invertido en activos financieros que no queremos vender.

Archivo de etiqueta: Préstamos

(67) Los Préstamos Participativos en España: una opción de financiación estratégica para empresas

Los préstamos participativos son una herramienta financiera híbrida en España, que se sitúa entre el capital y la deuda ordinaria. Su característica principal es que la remuneración del prestamista se vincula a la evolución de la empresa, ya sea por beneficios, facturación u otros indicadores, además de contar con un posible interés fijo. A diferencia de los préstamos tradicionales, estos se consideran patrimonio neto a efectos mercantiles (lo que fortalece el balance sin diluir a los socios) y tienen una posición subordinada en caso de liquidación. Esta flexibilidad, sumada a las ventajas fiscales por la deducibilidad de los intereses, los convierte en una opción estratégica ideal para startups y empresas en crecimiento que buscan financiación sin sacrificar control, permitiéndoles adaptar la carga financiera a sus flujos de caja y mejorar su solvencia, facilitando así el acceso a futuras inversiones o financiación bancaria.