En el mundo de los negocios, el fracaso no siempre es el final; a veces es solo un pivote forzoso hacia una estructura más sostenible. En la cultura empresarial global, pocas legislaciones han alcanzado la fama mediática del Chapter 11 de la Ley de Quiebras de los Estados Unidos. Hemos visto a gigantes como General Motors, Marvel Entertainment o American Airlines invocarlo, para resurgir años después más fuertes y rentables.

Sin embargo, a este lado del Atlántico, la percepción de la insolvencia ha estado tradicionalmente ligada al estigma y la liquidación. Esto ha cambiado drásticamente en España con la reforma de la Ley Concursal (Ley 16/2022), que nos acerca más que nunca al modelo anglosajón.

En este artículo, desgranaremos qué es realmente el Chapter 11, qué probabilidades reales de supervivencia ofrece y, lo más importante para el empresario español: ¿tenemos ya nuestro propio Chapter 11?

I. El «Gold Standard» de la Reestructuración: Chapter 11

El «Chapter 11» se refiere al capítulo 11 del Título 11 del Código de los Estados Unidos. A diferencia del «Chapter 7» (que regula la liquidación directa y el cierre de la empresa), el espíritu del Chapter 11 es la reorganización.

¿Cómo funciona la mecánica?

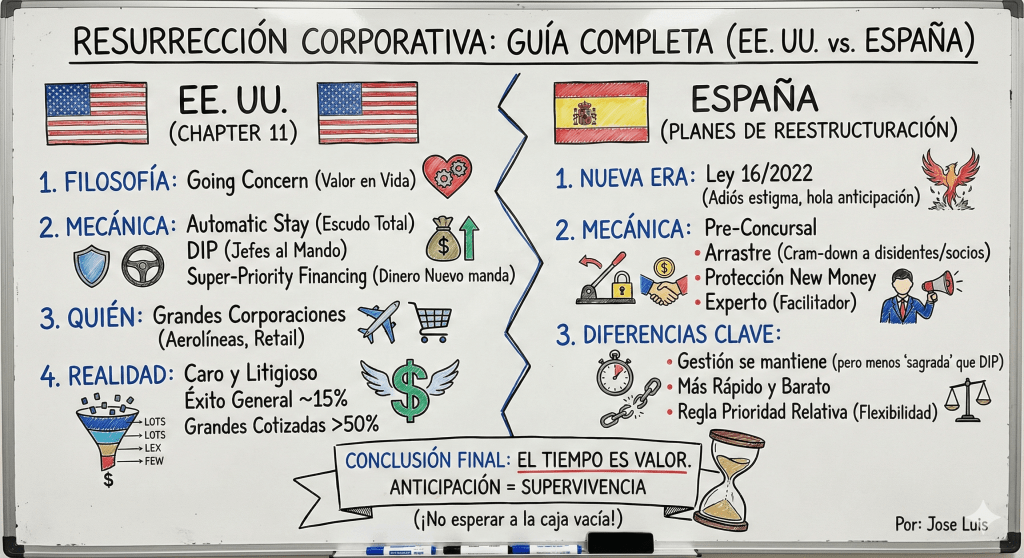

La premisa fundamental es que la empresa vale más viva que muerta («going concern value»). El proceso se basa en tres pilares que otorgan un poder inmenso al deudor:

- Automatic Stay (Suspensión Automática): En el momento en que se presenta la solicitud (el «filing»), se levanta un escudo invisible. Ningún acreedor puede iniciar o continuar juicios, ejecutar garantías o reclamar deudas. La empresa gana tiempo y oxígeno inmediato.

- DIP (Debtor-in-Possession): Esta es la gran diferencia cultural con los antiguos sistemas europeos. En EE. UU., la dirección actual se queda. No llega un administrador judicial a tomar el mando. Los directivos siguen operando el negocio día a día bajo la supervisión del tribunal, pero con el control en sus manos.

- DIP Financing: La ley permite a la empresa en quiebra obtener nueva financiación que tiene «super-prioridad» sobre la deuda antigua. Esto permite inyectar liquidez para seguir operando mientras se negocia.

¿Quién lo utiliza y por qué?

Aunque está disponible para pymes e individuos, el Chapter 11 es famoso por ser la herramienta de las grandes corporaciones. Sectores con altos costes fijos y cíclicos son usuarios habituales:

- Aerolíneas: Casi todas las grandes aerolíneas de EE. UU. (United, Delta, American) han pasado por ahí para renegociar contratos laborales y de flota.

- Retail: Para romper contratos de alquiler costosos en ubicaciones no rentables.

- Industria: Para reestructurar pasivos financieros inasumibles.

La realidad de las estadísticas: ¿se salvan realmente?

Existe el mito de que el Chapter 11 es una varita mágica. La realidad es más compleja.

Según datos del American Bankruptcy Institute y estudios académicos sobre las últimas dos décadas:

- Tasa de éxito general: Aproximadamente solo entre el 10% y el 15% de todos los casos de Chapter 11 terminan en una reorganización exitosa donde la empresa sobrevive tal cual a largo plazo. La mayoría acaba convirtiéndose en Chapter 7 (liquidación) o en una venta de activos (sección 363 sale).

- El tamaño importa: Para las grandes empresas públicas (cotizadas), la tasa de éxito sube drásticamente, superando el 50-60%. Esto se debe a que tienen acceso a mercados de capitales y recursos para pagar los costosos asesores que requiere el proceso.

- Reincidencia: Existe el fenómeno coloquial del «Chapter 22» (empresas que entran en Chapter 11 por segunda vez) o «Chapter 33», lo que indica que a veces la reestructuración financiera no solucionó el problema operativo de fondo.

II. El escenario español: la convergencia hacia la flexibilidad

Hasta hace poco, en España, decir «Concurso de Acreedores» era sinónimo de funeral corporativo. Más del 90% de los concursos acababan en liquidación. La cultura era: «el empresario ha fallado, que venga un administrador a cerrar esto».

Sin embargo, la transposición de la Directiva Europea sobre Reestructuración Preventiva, materializada en la Ley 16/2022, ha cambiado las reglas del juego. No se llama «Chapter 11», pero sus nuevos mecanismos, específicamente los Planes de Reestructuración, son lo más parecido que hemos tenido nunca.

Los planes de reestructuración: nuestro «Chapter 11»

Esta herramienta permite actuar en una fase «pre-concursal», cuando existe una «probabilidad de insolvencia», sin esperar a que la caja esté vacía.

Sus características clave asimilables al modelo americano son:

- Arrastre de acreedores (Cram-down): Antes, un solo banco podía bloquear un acuerdo. Ahora, si una mayoría de acreedores (organizados por clases) vota a favor, se puede forzar a los acreedores disidentes a aceptar la quita o la espera. Incluso se puede arrastrar a los socios (accionistas), obligándoles a capitalizar deuda y diluirse.

- Protección del «New Money»: Al igual que el DIP Financing, la nueva ley protege especialmente a quien pone dinero nuevo para salvar la empresa, blindándolo ante posibles acciones rescisorias futuras.

- La figura del Experto en Reestructuración: Aunque no es idéntico al Trustee, es un facilitador que interviene para ayudar en las negociaciones, pero no desplaza necesariamente a los administradores de la sociedad en la operativa diaria.

III. Análisis comparativo: España vs. EE. UU.

Para un directivo financiero o un inversor, es vital entender las sutilezas que diferencian ambos mundos.

1. El Control de la gestión (Management)

- EE. UU.: El concepto Debtor-in-Possession es sagrado. Se asume que el equipo gestor conoce el negocio mejor que nadie. Solo se les destituye si hay fraude o incompetencia grave demostrada.

- España: Con los nuevos Planes de Reestructuración, nos hemos movido hacia este modelo. El deudor mantiene las facultades de administración. Sin embargo, si el plan fracasa y se cae en Concurso formal, el Administrador Concursal toma el control, algo que en EE. UU. es mucho menos frecuente en el Chapter 11.

2. El coste y la velocidad

- EE. UU.: El Chapter 11 es extremadamente caro. Los honorarios legales y financieros pueden devorar una parte significativa de la caja disponible. Es un litigio constante.

- España: Aunque los costes han subido con la sofisticación de la ley (requiriendo expertos independientes, valoradores, abogados especializados), sigue siendo significativamente más económico que un proceso en Delaware o Nueva York. Además, la homologación judicial española busca ser rápida (a veces cuestión de meses), mientras que un Chapter 11 complejo puede durar años.

3. La regla de la prioridad absoluta vs. relativa

Este es un punto técnico crucial para la estructuración financiera:

- EE. UU. (Prioridad Absoluta): En un cram-down, un acreedor junior no puede cobrar nada a menos que el acreedor senior haya cobrado el 100%. Y los accionistas no se quedan con nada a menos que todos los acreedores cobren.

- España (Flexibilidad): La norma española es más flexible. Permite, bajo ciertas condiciones, que los acreedores senior no cobren el 100% y aun así los junior o los socios mantengan algo de valor, si eso es necesario para que la empresa siga operando (por ejemplo, si los socios son clave para la gestión).

4. La cultura del «Fresh Start»

Aquí radica la diferencia intangible más grande.

- En EE. UU., el sistema legal y bancario entiende que el riesgo es inherente al capitalismo. Salir de un Chapter 11 con la deuda limpia es visto como un «reinicio».

- En España, aunque la ley ha cambiado, la banca y el mercado aún penalizan el historial de impago («track record»). No obstante, la mentalidad está cambiando rápidamente en el ecosistema de fondos de deuda y private equity que operan aquí.

Conclusión: anticipación, la clave de la supervivencia

La conclusión para el empresario español, ya sea una filial de una multinacional o un gran Family Office, es clara: la herramienta legal ya existe. Ya no estamos condenados a la liquidación por un bache financiero temporal.

Tanto el Chapter 11 como los Planes de Reestructuración españoles comparten una verdad universal: el tiempo es valor. Las estadísticas demuestran que las empresas que activan estos mecanismos de forma temprana (cuando prevén la insolvencia a 1 o 2 años vista) tienen tasas de supervivencia exponencialmente más altas que aquellas que esperan a no poder pagar la nómina del mes siguiente.

En un entorno económico volátil, la reestructuración no debe verse como un fracaso, sino como una herramienta sofisticada de gestión financiera y estratégica. Ya sea en Nueva York o en Madrid, el objetivo es el mismo: proteger el valor, mantener el empleo y asegurar que el negocio viable tenga un futuro.