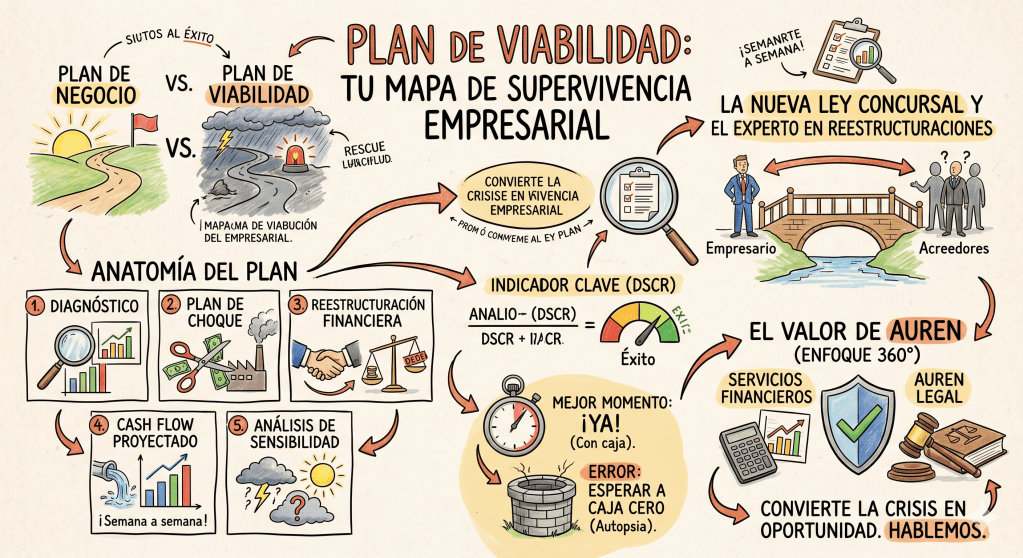

En el mundo de la empresa, solemos dedicar mucho tiempo a los planes de negocio: esos documentos llenos de optimismo, proyecciones de crecimiento y rondas de inversión. Sin embargo, existe un «hermano mayor» más sobrio, quirúrgico y urgente: el Plan de Viabilidad.

Si el Plan de Negocio es el mapa para conquistar una cima, el Plan de Viabilidad es el protocolo de rescate cuando la expedición se ha quedado sin suministros y el clima ha empeorado.

1. ¿Qué es exactamente un Plan de Viabilidad?

Un Plan de Viabilidad es un documento técnico que analiza si una empresa en crisis —o un proyecto altamente complejo— tiene la capacidad de generar recursos suficientes para cumplir con sus obligaciones y sobrevivir a largo plazo.

A diferencia de un plan convencional, aquí no se asume la continuidad de la empresa por defecto. El punto de partida es el escepticismo financiero: ¿Merece la pena seguir? ¿Hay un núcleo de negocio sano debajo de la deuda?

2. El objetivo: de la UCI a la rehabilitación

El objetivo principal no es solo «no cerrar». Un plan de viabilidad busca:

- Identificar el origen del problema: Separar lo que es un problema de caja (liquidez) de lo que es un problema de modelo (rentabilidad).

- Garantizar la continuidad: Establecer una hoja de ruta que convenza a los acreedores de que la empresa vale más viva que liquidada.

- Restablecer el equilibrio patrimonial: Limpiar el balance y ajustar la estructura de costes.

3. Anatomía de un plan: las 5 piezas clave

Para que un Plan de Viabilidad sea creíble ante un tercero (un banco o un juez), debe contener estos bloques:

- Diagnóstico Operativo y Financiero: ¿Cómo hemos llegado hasta aquí? Análisis de márgenes, costes fijos y estructura de deuda.

- El «Plan de Choque» (Medidas Operativas): Recortes de gastos, venta de activos no estratégicos, cierre de líneas deficitarias o renegociación con proveedores.

- El Plan de Reestructuración Financiera: Propuesta de quitas, esperas o conversión de deuda en capital.

- Proyecciones de Tesorería (Cash Flow): Un modelo de caja semana a semana. En crisis, la caja es el único indicador que no miente.

- Análisis de Sensibilidad: ¿Qué pasa si las ventas caen otro 10%? ¿Y si los tipos de interés suben?

4. ¿En qué situaciones se utiliza y quién lo pide?

No solo se usa cuando el agua llega al cuello. Se activa ante:

- Pérdidas continuadas: Cuando el EBITDA es negativo de forma recurrente.

- Tensión de tesorería: Incapacidad para atender pagos corrientes.

- Infracapitalización: Cuando el patrimonio neto es inferior a la mitad del capital social (causa de disolución).

¿Quiénes son los actores interesados?

- La Propiedad/Socios: Para decidir si inyectan más capital.

- Entidades Financieras: Antes de conceder una refinanciación.

- Acreedores Comerciales: Para aceptar un plan de pagos aplazados.

- El Estado: En España, para acceder a fondos de rescate (como los de la SEPI o COFIDES).

- Juzgados de lo Mercantil: En el marco de un plan de reestructuración bajo la nueva Ley Concursal.

5. La mirada del acreedor: ¿en qué se fijan?

Un banco no lee un plan de viabilidad buscando visión de futuro, busca capacidad de repago. El indicador rey suele ser el DSCR (Debt Service Coverage Ratio):

DSCR = Flujo de Caja Operativo/ Servicio de la Deuda (Principal + Intereses)

Si este ratio es inferior a 1, el plan no es viable. Los acreedores buscan credibilidad en las hipótesis: si dices que vas a subir ventas un 20% mientras recortas el presupuesto de marketing, el plan será rechazado de inmediato.

6. El factor tiempo: el error de la parálisis

El mayor error de un gestor es confundir un problema estructural con uno coyuntural («el mes que viene remontaremos»).

- El mejor momento: Cuando todavía queda caja para pagar el asesoramiento y los primeros meses de la reestructuración.

- El error de esperar: Llegar al pre-concurso con la caja a cero. Sin gasolina (liquidez), no se puede mover el motor del cambio, y el Plan de Viabilidad se convierte en una autopsia.

7. Casos de éxito en España

Celsa: el triunfo de la nueva Ley Concursal

Recientemente, el grupo siderúrgico Celsa protagonizó un caso histórico. Su plan de viabilidad, validado judicialmente, permitió una reestructuración masiva donde los fondos acreedores tomaron el control de la compañía para salvarla de la liquidación, garantizando la continuidad de miles de empleos y la operatividad de sus plantas.

Nueva Pescanova: la resurrección tras el fraude

Tras el colapso de la antigua Pescanova en 2013 debido a irregularidades contables, un plan de viabilidad extremadamente severo permitió segregar la parte productiva («la parte buena») de la deuda insostenible. Hoy, Nueva Pescanova sigue siendo un referente mundial en el sector pesquero.

Conclusión:

Un Plan de Viabilidad no es un reconocimiento de fracaso, es un ejercicio de honestidad financiera y valentía empresarial. Como en el deporte de alta resistencia, a veces hay que bajar el ritmo, ajustar la estrategia y sanar las heridas para poder cruzar la meta.

¿Te encuentras en una fase en la que los números han dejado de cuadrar o estás asesorando a alguien en esta situación? La clave no está en esperar a que pase la tormenta, sino en aprender a navegar con los recursos que quedan.

En Auren, entendemos que un problema financiero nunca viene solo; suele ir acompañado de una maraña legal y operativa. Por eso, abordamos la viabilidad desde una doble perspectiva:

- Desde el área de Servicios Financieros: Elaboramos el diagnóstico, las proyecciones de tesorería y el diseño del plan de viabilidad que convencerá a tus acreedores.

- Desde Auren Legal (Reestructuraciones): Aseguramos que cada paso cumpla con la normativa concursal, protegiendo la responsabilidad de los administradores y ejecutando las herramientas legales para blindar el futuro de la compañía.

Si sientes que el terreno se está rompiendo bajo tus pies, no esperes a que el mapa desaparezca. Hablemos y diseñemos juntos el camino de vuelta a la rentabilidad.