En el mundo de la empresa, la confianza es una divisa tan valiosa como la liquidez. Cuando una compañía se enfrenta a operaciones complejas —una fusión, una reestructuración de deuda o la entrada de un activo no monetario en el balance—, las partes implicadas (socios, acreedores, inversores) necesitan algo más que buena fe. Necesitan certeza.

Aquí es donde entra en juego una figura que, aunque técnica, es vital para la seguridad jurídica y económica de los negocios: el Experto Independiente.

A menudo, en mi experiencia asesorando tanto a grandes corporaciones como a empresas familiares desde Auren, veo que existe confusión sobre este rol. ¿Es un auditor? ¿Es alguien que hace una Due Diligence? No exactamente. Hoy quiero desgranar qué es esta figura, por qué aporta valor y, sobre todo, cuándo es imprescindible contar con uno.

¿Qué es exactamente un Experto Independiente?

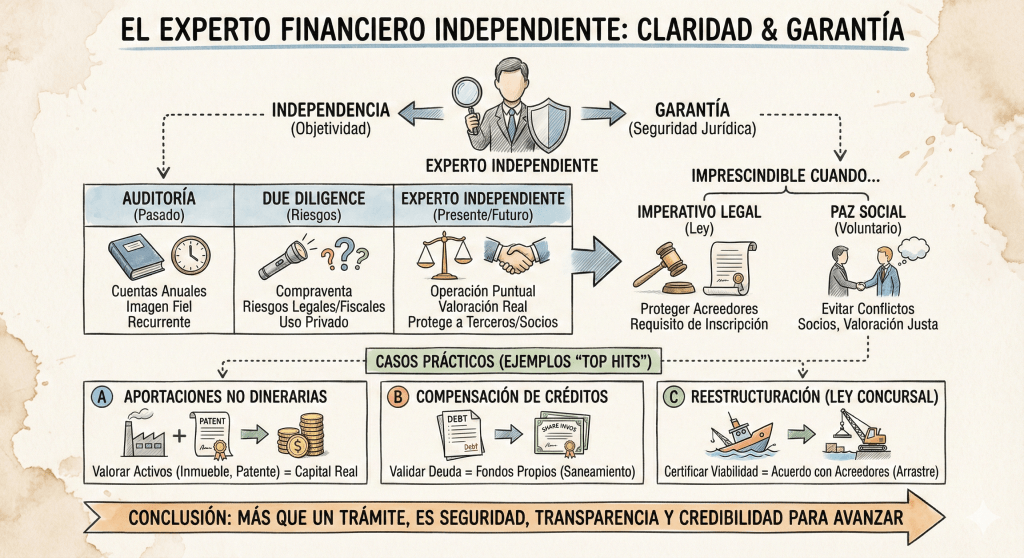

Un Experto Independiente es un profesional cualificado (normalmente un auditor de cuentas o economista registrado, nombrado en muchas ocasiones por el Registro Mercantil) que emite una opinión técnica y objetiva sobre una operación societaria concreta o sobre la valoración de un activo.

La clave de su definición está en dos palabras: Independencia y Garantía.

No trabaja para defender los intereses del comprador ni del vendedor (como ocurriría en una negociación de M&A). Su función es proteger la realidad económica de la operación. Su firma certifica que lo que la empresa dice que vale algo, realmente lo vale, o que el acuerdo propuesto es razonable y no perjudica injustamente a terceros (accionistas minoritarios o acreedores).

Diferenciando conceptos: Auditoría vs. Due Diligence vs. Experto Independiente

Para entender el valor del experto, primero debemos limpiar el terreno y diferenciarlo de otros informes habituales. Es una duda recurrente que me plantean muchos clientes.

Aquí os dejo una comparativa rápida:

| Concepto | Auditoría de Cuentas | Due Diligence | Informe de Experto Independiente |

| Objetivo | Verificar que las Cuentas Anuales reflejan la imagen fiel de la empresa. | Investigar y detectar riesgos (fiscales, legales, laborales) antes de una compraventa. | Valorar un activo concreto, validar una relación de canje o certificar la viabilidad de un plan en un momento puntual. |

| Enfoque | Mira al pasado (el ejercicio cerrado). | Mira los riesgos actuales y futuros. | Mira al presente (valor actual) y al impacto en el futuro inmediato. |

| Destinatario | Accionistas y Mercado en general. | El comprador o el vendedor (uso privado). | Registro Mercantil, accionistas, acreedores y Jueces. |

| Carácter | Recurrente (anual). | Puntual (operaciones de M&A). | Puntual y Específico (regulado por ley). |

Mientras que la auditoría dice «tus cuentas están bien hechas» y la Due Diligence dice «ten cuidado con estos riesgos si compras», el Experto Independiente dice: «Esta operación es justa y el valor asignado es real».

¿Cuándo es necesario contratar a un Experto Independiente?

La casuística es inmensa, pero podemos dividirla en dos grandes bloques: cuando la ley te obliga (para proteger a terceros) y cuando el sentido común empresarial te lo recomienda (para evitar conflictos).

1. El imperativo legal (Casos obligatorios)

La Ley de Sociedades de Capital y la reciente Ley Concursal en España son claras. El legislador quiere evitar que se inflen balances artificialmente o que se perjudique a los acreedores en una refinanciación. En estos casos, el informe no es opcional; es un requisito para inscribir la operación.

2. La herramienta de paz social (Casos voluntarios)

Imagina una empresa familiar donde un socio quiere salir y vender sus participaciones a la propia empresa (autocartera). ¿Cuánto valen esas acciones? Si lo dice el socio que se va, será «mucho». Si lo dice el que se queda, será «poco». Un Experto Independiente actúa aquí como un árbitro técnico, aportando una valoración objetiva que desactiva el conflicto.

3 Casos prácticos reales (los «Top Hits» del Experto Independiente)

Aunque hay docenas de situaciones, voy a centrarme en tres escenarios que vemos habitualmente en el despacho y que ilustran perfectamente la utilidad de este informe.

Caso A: Aportaciones no dinerarias (meter «cosas» en vez de dinero)

La situación: Una sociedad quiere ampliar capital, pero los socios no van a poner euros. Van a aportar un inmueble, una patente, o maquinaria. O incluso, una startup que aporta su tecnología a una Joint Venture.

El problema: ¿Quién dice que ese software vale realmente 2 millones de euros? Podríamos estar «aguando» la participación de otros socios si sobrevaloramos el activo.

La solución: El Experto Independiente (nombrado por el Registro Mercantil en S.A., o contratado por los administradores en S.L. bajo responsabilidad) emite un informe validando que el valor de esos bienes cubre el valor de las acciones que se van a emitir.

Valor aportado: evita la creación de «capital ficticio» y protege a los acreedores futuros.

Caso B: aumento de capital por compensación de créditos

La situación: Una empresa tiene una deuda con un socio o un tercero (un préstamo, facturas impagadas, etc.). La empresa no tiene liquidez para pagar, pero quiere sanear su balance. Acuerdan cambiar esa deuda por acciones (equity).

El problema: Hay que asegurar que esa deuda existe, que es líquida, vencida y exigible. No podemos inventarnos una deuda para dar acciones gratis a alguien.

La solución: El Experto Independiente revisa la contabilidad y emite un informe certificando que esos créditos son reales y exactos.

Valor aportado: Transparencia absoluta. Se valida una deuda y unas cuentas a cobrar específicas, transformando un pasivo exigible en fondos propios, fortaleciendo el balance sin movimiento de caja.

Caso C: Planes de Reestructuración (El nuevo paradigma)

Este es, sin duda, el caso más actual y relevante tras la reforma de la Ley Concursal.

La situación: Una empresa es viable operativamente pero tiene una estructura financiera insostenible (demasiada deuda). Necesita un acuerdo con los acreedores para sobrevivir, que puede implicar quitas o esperas.

El problema: Si la mayoría de acreedores acepta el plan, pero una minoría se niega (acreedores disidentes), ¿se les puede obligar a aceptar las nuevas condiciones?

La solución: Aquí entra la figura del Experto en la Reestructuración. Su informe sobre el valor de la empresa en funcionamiento vs. el valor en liquidación es vital. Si demuestra que los acreedores recuperan más dinero con el plan que cerrando la empresa, el Juez puede homologar el plan y «arrastrar» a los disidentes.

Valor aportado: Es la llave para salvar empresas viables. El experto aporta la justificación económica que permite al sistema judicial proteger la actividad empresarial frente al bloqueo de una minoría.

Conclusión: Valor más allá del cumplimiento

A lo largo de mi carrera, primero en auditoría y gestión corporativa, y ahora como socio en Auren, he aprendido que los atajos financieros suelen salir caros.

El informe de un Experto Independiente a menudo se percibe como un «trámite burocrático» o un coste extra. Sin embargo, su valor real reside en la seguridad. En un entorno empresarial donde las operaciones se judicializan cada vez más, tener un informe robusto, emitido por un profesional independiente que valida tus números, es el mejor seguro de vida para los administradores y la mejor garantía de transparencia para los socios.

Ya sea para validar una deuda que se convierte en capital o para certificar que una empresa merece una segunda oportunidad a través de una reestructuración, el experto no solo aporta un número: aporta la credibilidad necesaria para que los negocios sigan avanzando.