En el mundo de la gestión empresarial, la inercia es uno de los mayores enemigos de la rentabilidad. Año tras año, muchas organizaciones caen en la trampa del «piloto automático» financiero, perpetuando gastos que hace tiempo dejaron de tener sentido. En este artículo de Quien Aporta Valor, vamos a desgranar una herramienta fundamental para cualquier directivo, family office o empresa en fase de escalabilidad que quiera optimizar su estructura societaria y operativa: el proceso de presupuestación de Base Cero (ZBB, por sus siglas en inglés).

Si alguna vez te has preguntado por qué tu empresa gasta lo que gasta, o si cada euro invertido está realmente traccionando el negocio hacia adelante, este cambio de paradigma es para ti. Es un ejercicio de resistencia y disciplina, pero los resultados transforman por completo la cuenta de resultados.

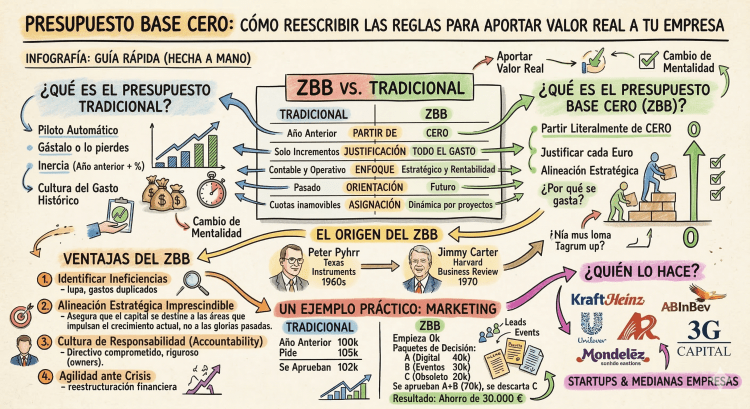

¿En qué consiste un proceso de presupuestación tradicional?

Antes de romper las reglas, debemos entenderlas. El presupuesto es, en esencia, la hoja de ruta financiera de una empresa para un periodo determinado (normalmente un año). Asigna recursos, establece límites de gasto y proyecta ingresos.

En un proceso de presupuestación tradicional, el punto de partida es el presupuesto del año anterior. Los directivos toman el gasto histórico y le aplican un incremento porcentual basado en la inflación, previsiones de crecimiento o negociaciones departamentales.

¿El problema? Este modelo asume que todos los gastos del año pasado eran necesarios y eficientes. Es incremental. Fomenta la filosofía de «gástalo o lo pierdes» (use it or lose it), donde los departamentos agotan sus partidas a final de año simplemente para que no se las recorten en el siguiente ejercicio. Es un sistema que oculta ineficiencias y consolida la grasa corporativa.

¿En qué consiste el Presupuesto Base Cero (ZBB)?

El Presupuesto Base Cero (Zero-Based Budgeting) rompe radicalmente con la inercia. Consiste en elaborar el presupuesto anual partiendo literalmente de cero.

En este modelo, el historial de gastos del año anterior es irrelevante. Cada partida, cada proyecto y cada euro debe justificarse de nuevo, desde cero, en función de su alineación con los objetivos estratégicos actuales de la empresa y su capacidad para, precisamente, aportar valor.

En lugar de preguntar: «¿Cuánto más necesitamos este año?», el ZBB obliga a los directivos a preguntarse: «Si estuviéramos creando este departamento hoy, ¿qué recursos necesitaríamos para cumplir nuestros objetivos?»

ZBB vs. Presupuestación tradicional: la diferencia está en el enfoque

Para entender mejor este salto cualitativo, veamos las diferencias estructurales entre ambos modelos:

| Característica | Presupuesto Tradicional | Presupuesto Base Cero (ZBB) |

| Punto de partida | El presupuesto o gasto real del año anterior. | Cero. Sin historial preconcebido. |

| Justificación | Solo se justifican los incrementos o nuevas partidas. | Se debe justificar todo el gasto, desde el primer euro. |

| Enfoque principal | Contable y operativo (cuánto se gasta). | Estratégico y de rentabilidad (por qué se gasta). |

| Orientación | Mirada al pasado (histórico). | Mirada al futuro (necesidades actuales). |

| Asignación de recursos | Basada en cuotas departamentales inamovibles. | Dinámica, basada en proyectos con mayor retorno de inversión. |

El origen: ¿Cómo empezó este nuevo paradigma?

Aunque hoy parezca una herramienta de vanguardia utilizada por grandes fondos de inversión y consultoras estratégicas, el ZBB tiene medio siglo de historia.

Fue desarrollado a finales de la década de 1960 por Peter Pyhrr, un directivo de la empresa tecnológica Texas Instruments. Pyhrr se dio cuenta de que la empresa estaba financiando proyectos obsoletos simplemente por costumbre. Al implementar el ZBB, logró reducir los costes de la compañía de manera drástica sin afectar la operativa central.

El éxito fue tan sonado que Pyhrr escribió un artículo en Harvard Business Review en 1970. Esto llamó la atención de Jimmy Carter, entonces gobernador de Georgia, quien lo contrató para aplicar el ZBB en las cuentas del Estado. Cuando Carter llegó a la presidencia de los Estados Unidos, intentó (con resultados mixtos debido a la burocracia) implantarlo en el gobierno federal.

Ventajas del Presupuesto Base Cero

Implementar esta metodología no es un simple ejercicio contable; es una reestructuración profunda de la mentalidad corporativa que ofrece beneficios tangibles:

- Identificación de ineficiencias: Saca a la luz gastos duplicados, servicios de mantenimiento (O&M) sobredimensionados o licencias de software que ya nadie utiliza.

- Alineación estratégica impecable: Asegura que el capital se destine a las áreas que impulsan el crecimiento actual, no a las glorias pasadas.

- Cultura de responsabilidad (Accountability): Fomenta que los responsables de departamento actúen como verdaderos dueños del negocio (owners), gestionando los recursos con rigor.

- Agilidad ante crisis: En momentos de reestructuración financiera o caídas del mercado, el ZBB permite a las matrices y subsidiarias adaptarse rápidamente, sabiendo exactamente qué gastos son críticos (core) y cuáles son prescindibles.

¿Qué organizaciones lo están realizando?

El ZBB vivió un enorme resurgimiento en la última década gracias a firmas de capital privado como 3G Capital (famosos por aplicarlo agresivamente en gigantes como Kraft Heinz o AB InBev). Multinacionales como Unilever y Mondelez también lo han integrado en su ADN para mantener estructuras ágiles.

Sin embargo, no es exclusivo de los gigantes. Hoy en día, startups en fase de consolidación, filiales de empresas extranjeras que buscan optimizar sus márgenes en nuevos mercados, y empresas medianas están adoptando versiones adaptadas del ZBB. En estructuras holding, es una herramienta vital para evitar que los costes de la sede central (headquarters) devoren los beneficios operativos de las subsidiarias.

Un ejemplo práctico para entenderlo mejor

Imaginemos una empresa mediana que presta servicios B2B. El año pasado, su departamento de Marketing tuvo un presupuesto de 100.000 €.

Bajo el modelo tradicional: El director de Marketing solicita 105.000 € para el próximo año, argumentando un 5% de inflación. Dirección aprueba 102.000 € tras negociar. Nadie revisa a fondo en qué se gastaron los 100.000 € iniciales; se asume que eran necesarios.

Bajo el modelo Base Cero (ZBB): El director de Marketing empieza con 0 €. Para conseguir fondos, debe presentar «paquetes de decisión».

- Paquete A: 40.000 € para marketing digital y captación de leads (demuestra un ROI altísimo).

- Paquete B: 30.000 € para eventos presenciales del sector.

- Paquete C: 20.000 € para renovar material corporativo que lleva años sin usarse realmente.

Al analizarlo desde cero, la dirección aprueba los Paquetes A y B (70.000 €), pero descarta el C al no aportar valor real a las ventas de este año.

Resultado: La empresa ha ahorrado 30.000 € (o los ha reasignado a un departamento con mayor necesidad, como I+D), sin dañar la capacidad de generación de ingresos.

Conclusión

Implementar un Presupuesto Base Cero requiere esfuerzo, tiempo de análisis y una dirección comprometida. Es como empezar a entrenar para una prueba de larga distancia tras un tiempo de inactividad: los primeros pasos cuestan y exigen salir de la zona de confort. Sin embargo, una vez que la cultura de la justificación eficiente se instaura, la organización se vuelve más fuerte, más rápida y, sobre todo, asegura que cada decisión financiera cumpla con la premisa más importante de los negocios: aportar valor.