El earn-out es, posiblemente, la cláusula más debatida en una mesa de negociación de M&A. En un entorno donde el vendedor proyecta un crecimiento optimista y el comprador prefiere la cautela de los resultados históricos, esta herramienta surge como el «puente» necesario para salvar el abismo de valoración (valuation gap).

Sin embargo, lo que sobre el papel parece una solución salomónica, en la práctica puede convertirse en un campo de minas si no se estructura con una visión financiera, legal y fiscal integrada.

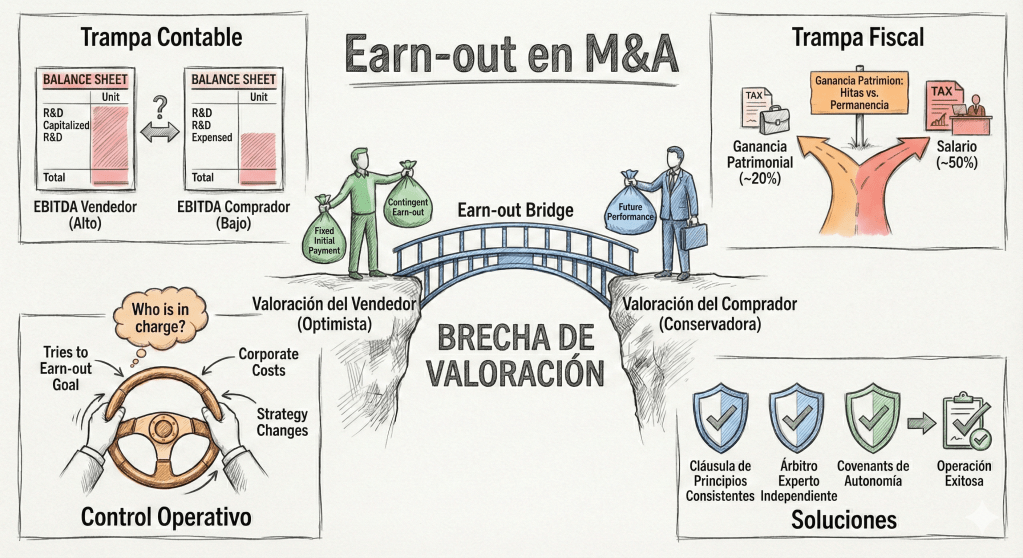

¿Qué es el earn-out y por qué es vital en M&A?

Un earn-out es un mecanismo contractual que convierte una parte del precio de adquisición en variable y contingente. El comprador paga una suma fija al cierre (upfront) y condiciona el resto al cumplimiento de hitos futuros.

Su función principal es gestionar la incertidumbre. Permite que el vendedor obtenga el precio que cree que su empresa vale (si demuestra que sus proyecciones eran ciertas) y asegura al comprador que no pagará un sobreprecio por un valor que no llega a materializarse.

Tipologías principales

- Financieros: Basados en métricas como el EBITDA, el Margen Bruto o, cada vez más en el mundo tech, el ARR (Ingresos Recurrentes Anuales).

- Operativos: Ligados a hitos como la concesión de una licencia, el éxito de un ensayo clínico o la retención de clientes clave.

El «diablo» está en la interpretación contable

Uno de los mayores riesgos de un earn-out es la subjetividad de los números. Un cambio en la política contable puede hacer desaparecer un pago millonario sin que el negocio haya empeorado.

El Riesgo de la activación de I+D:

Si una startup activa sus gastos de desarrollo como inversión (CAPEX), su EBITDA será superior. Si tras la compra, el nuevo dueño decide llevar esos mismos gastos directamente a pérdidas (OPEX) por política de grupo, el EBITDA caerá drásticamente. El negocio es el mismo, pero el earn-out se pierde por una decisión de «interpretación normas contables».

La solución: el experto independiente.

Para evitar que el comprador sea juez y parte en el cálculo, es imprescindible pactar la figura de un experto independiente. En caso de discrepancia en el cálculo del hito, su dictamen técnico es definitivo, evitando litigios costosos y garantizando neutralidad.

La trampa fiscal: ¿Precio de Venta o Salario?

Este es un punto crítico para fundadores y socios que permanecen en la gestión. Si el contrato vincula el cobro del earn-out a que el vendedor siga trabajando en la empresa, Hacienda puede intentar recalificar ese ingreso.

- Ganancia patrimonial: Tributa a tipos de ahorro (aprox. 19%-28%).

- Rendimiento del trabajo: Si se considera un «bonus» por permanencia, tributa al tipo marginal del IRPF (pudiendo superar el 47%-50%).

Es fundamental que el earn-out se base en hitos de negocio y no solo en la presencia física del vendedor, para defender su naturaleza como parte del precio de las acciones.

El factor humano y la autonomía operativa

Tras la venta, el vendedor pasa de ser «dueño» a «gestor» bajo las órdenes de un tercero. Esto genera una tensión evidente: si tu cobro futuro depende de los resultados, necesitas poder decidir cómo se logran esos resultados.

Es vital negociar cláusulas de autonomía o Covenants que impidan al comprador tomar decisiones que perjudiquen artificialmente el earn-out, como:

- Cargar gastos de estructura corporativa excesivos a la filial.

- Cambiar la estrategia de marketing o precios sin consenso.

- Desviar oportunidades de negocio a otras empresas del grupo del comprador.

Ejemplo: empresa tecnológica (SaaS)

En el sector tecnológico, donde el flujo de caja puede ser negativo mientras se escala, los earn-outs suelen ser distintos. Una cláusula tipo podría ser:

«Se abonará un pago contingente de X € sujeto a que el ARR (Annual Recurring Revenue) alcance los Y € al cierre del segundo año, siempre que el Churn Rate (tasa de cancelación) se mantenga por debajo del 12% y los Principios Contables aplicados sean consistentes con los del ejercicio auditado anterior.»

Resumen de beneficios y riesgos

| Beneficios | Riesgos y Desafíos |

| Cierra la brecha de valoración entre partes. | Posibles litigios por interpretación de métricas. |

| Reduce el desembolso inicial de caja del comprador. | Riesgo fiscal de recalificación como salario. |

| Incentiva al vendedor a asegurar una transición fluida. | Pérdida de control operativo por parte del vendedor. |

| Alinea los intereses de ambas partes tras el cierre. | Complejidad técnica en la redacción del contrato. |

Conclusión

El earn-out no es solo una fórmula financiera; es un pacto de confianza blindado por un contrato. Para el vendedor, representa la oportunidad de capturar el valor futuro que ha sembrado. Para el comprador, es el cinturón de seguridad contra proyecciones demasiado optimistas.

Vender tu empresa es probablemente la decisión financiera más importante de tu vida. Asegurarte de que el earn-out sea justo, medible y fiscalmente eficiente es la diferencia entre un éxito rotundo y una fuente de frustración post-venta.

¿Estás valorando una propuesta de compra y el earn-out es el punto de fricción? ¿Te gustaría que analizáramos la métrica más adecuada para tu sector (EBITDA, Ventas, ARR)?

Contacta conmigo y revisaremos cómo estructurar esta cláusula para maximizar tu valor y minimizar tus riesgos.