En el complejo ecosistema empresarial actual, la imagen individual de una sociedad suele ser insuficiente para entender su verdadera salud financiera. Los grupos de empresas operan como redes interconectadas donde el flujo de caja, la deuda y los activos se mueven de forma constante. En este escenario, surge una pregunta crítica para directivos, inversores y auditores: ¿Dónde termina y dónde empieza realmente el grupo?

La respuesta reside en el perímetro de consolidación. Este concepto no es un mero listado administrativo; es la definición técnica de la frontera económica de una organización. Un perímetro mal definido no solo distorsiona la realidad, sino que puede conducir a crisis de reputación y quiebras sistémicas.

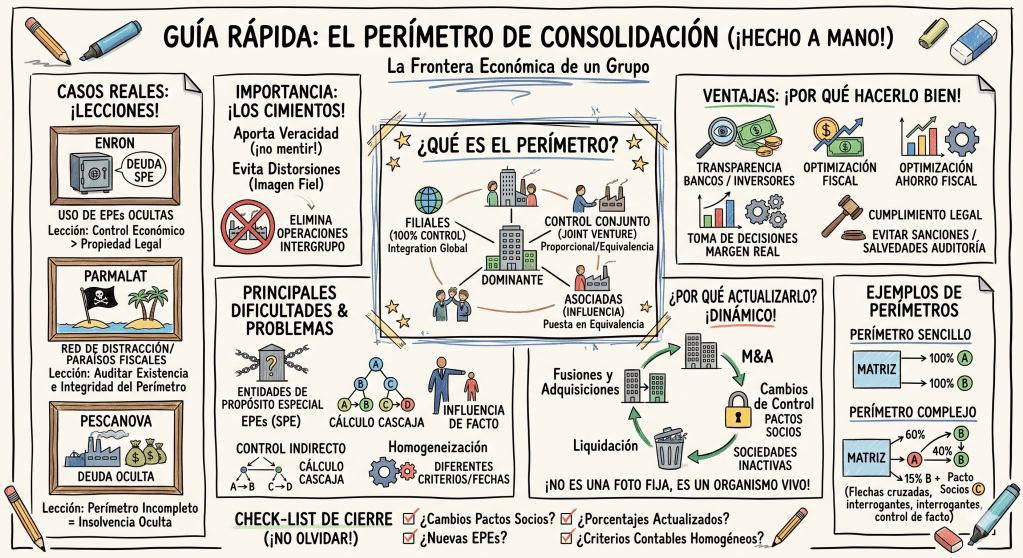

1. ¿Qué es el Perímetro de Consolidación? Definición y alcance

El perímetro de consolidación es el conjunto de entidades (sociedades, vehículos de inversión o entidades de propósito especial – SPV) cuyas cuentas anuales individuales deben ser integradas en unas únicas cuentas anuales consolidadas.

Desde un punto de vista normativo, tanto bajo las Normas Internacionales de Información Financiera (NIIF/IFRS 10) como bajo el Plan General Contable (Real Decreto 1159/2010 en España), el perímetro delimita qué entidades están bajo el paraguas de la sociedad dominante.

Los tres niveles de relación

Para definir quién «aporta valor» y quién debe ser incluido, clasificamos las relaciones en tres grandes categorías:

- Control (Sociedades Dependientes o Filiales): Es la capacidad de dirigir las políticas financieras y operativas para obtener beneficios. Aquí la integración suele ser global (se suma el 100% de activos, pasivos, ingresos y gastos).

- Control Conjunto (Sociedades Multigrupo): Gestionadas por dos o más sociedades mediante acuerdos estatutarios.

- Influencia Significativa (Sociedades Asociadas): No hay control, pero la matriz tiene el poder de intervenir en las decisiones (generalmente cuando se posee más del 20% de los derechos de voto).

2. La importancia del Perímetro en el proceso de consolidación

La consolidación no es simplemente «sumar balances». Es un proceso de depuración técnica. Si el perímetro está mal definido desde el inicio, todo el proceso posterior queda invalidado.

La eliminación de operaciones intergrupo

El valor real del perímetro reside en que permite identificar las operaciones recíprocas. Si la Sociedad A vende a la Sociedad B (ambas del mismo perímetro), para el mundo exterior esa venta no existe. Es un simple movimiento de inventario. Sin un perímetro claro, el grupo podría «inflar» sus ingresos de forma artificial mediante ventas circulares entre empresas que, en teoría, deberían estar consolidadas pero se mantienen fuera por error o dolo.

Imagen fiel y responsabilidad

El perímetro asegura que el balance consolidado muestre la deuda real. Históricamente, muchas empresas han utilizado sociedades «fuera de balance» para ocultar apalancamiento. Un perímetro robusto actúa como un filtro de integridad.

3. La necesidad de actualización constante

Un error común es tratar el perímetro como una foto fija anual. En un entorno de fusiones, adquisiciones (M&A) y reorganizaciones, el perímetro es dinámico.

Factores que obligan a la actualización:

- Adquisiciones escalonadas: Una empresa que era una «asociada» (20%) pasa a ser «dependiente» (60%) tras una nueva compra. El método de consolidación cambia radicalmente.

- Pérdida de control sin venta: Cambios en los pactos de socios que retiran a la matriz el poder de decisión.

- Sociedades en liquidación o latentes: Mantener sociedades inactivas en el perímetro genera costes de auditoría y complejidad innecesaria.

- Variaciones en derechos de voto potenciales: La ejecución de opciones (warrants) puede alterar el control de la noche a la mañana.

4. Ventajas de una gestión cristalina del Perímetro

Tener las ideas claras sobre el perímetro ofrece ventajas competitivas tangibles:

- Transparencia ante el Mercado: Los bancos y fondos de inversión penalizan la opacidad. Un perímetro bien explicado reduce la prima de riesgo de la empresa.

- Eficiencia Fiscal: Permite optimizar el régimen de consolidación fiscal, compensando bases imponibles negativas de unas sociedades con los beneficios de otras, siempre que cumplan los requisitos legales de participación.

- Reporting de Gestión (Management Reporting): La dirección puede tomar decisiones basadas en el margen de contribución real de cada unidad de negocio, eliminando el sesgo de los precios de transferencia internos.

- Agilidad en Auditoría: Un perímetro documentado reduce drásticamente los tiempos y costes de la auditoría externa anual.

5. Los problemas y dificultades críticas

Definir el perímetro es una de las tareas más complejas para un Director Financiero (CFO). Las dificultades no suelen ser matemáticas, sino de juicio profesional.

Las «Zonas Grises»

- Entidades de Propósito Especial (EPE/SPE): Vehículos creados para un proyecto específico (ej. una planta solar o una emisión de bonos). A menudo, la matriz no tiene acciones, pero ostenta el control económico. ¿Deben consolidarse? La normativa moderna dice que sí, pero su identificación es difícil.

- Control de Facto: Situaciones donde una empresa posee, por ejemplo, el 45% de otra, pero el resto de accionistas están muy atomizados y nunca acuden a las juntas. En la práctica, ese 45% otorga el control total.

- Participaciones Indirectas: Calcular el interés efectivo en una estructura de «holding en cascada» (A posee B, B posee C, C posee D) requiere un rigor extremo para no duplicar valores ni omitir minoritarios.

6. Casos empresariales: el coste de un perímetro mal definido

La historia financiera está plagada de desastres causados por la manipulación o el descuido del perímetro de consolidación.

Caso 1: Enron y las SPE (Special Purpose Entities)

El caso más famoso de la historia. Enron utilizó cientos de sociedades vehículo para trasladar deuda y activos tóxicos fuera de su perímetro de consolidación. Al no consolidar estas entidades, el balance de Enron parecía sólido y poco endeudado, cuando en realidad la matriz era responsable de las deudas de esas sociedades ocultas. Cuando la realidad salió a la luz, el grupo colapsó.

- Lección: El control económico prevalece sobre la propiedad legal.

Caso 2: Parmalat y la «Red de distracción»

El gigante lácteo italiano creó una estructura masiva de filiales en paraísos fiscales (como Islas Caimán) que se utilizaban para falsificar activos líquidos. El problema aquí fue la falta de control sobre la integridad del perímetro internacional, lo que permitió que sociedades «fantasma» inyectaran saldos inexistentes en la consolidación del grupo.

- Lección: Es vital auditar la existencia real de cada entidad dentro del perímetro.

Caso 3: Pescanova (España)

En 2013, la multinacional pesquera entró en concurso tras revelarse una deuda oculta de más de 3.000 millones de euros. Gran parte de esta deuda estaba alojada en una red de sociedades que no figuraban en el perímetro de consolidación oficial o que eran tratadas como meros proveedores cuando en realidad estaban controladas por la matriz.

- Lección: Un perímetro incompleto es el primer paso hacia la insolvencia no detectada.

7. Ejemplos de perímetros: de la simplicidad a la sofisticación

Ejemplo A: estructura vertical sencilla

Un grupo familiar donde la Sociedad Holding X es dueña del 100% de una fábrica de muebles y del 100% de una tienda minorista.

- Tratamiento: Integración Global. No hay dudas de control. El perímetro es claro y fácil de gestionar. Las ventas de la fábrica a la tienda se eliminan por completo.

Ejemplo B: estructura internacional compleja

Una multinacional tecnológica con:

- Filiales al 100% en Europa.

- Una Joint Venture al 50% en China con un socio local (Control Conjunto).

- Un fondo de inversión donde posee el 15% pero tiene derecho de veto sobre la venta de activos (Influencia Significativa).

- Una sociedad instrumental en Delaware para gestionar patentes.

- Tratamiento: Requiere un mapa de consolidación que combine Integración Global, Puesta en Equivalencia y, posiblemente, la consolidación de la instrumental de patentes por control económico.

8. Conclusión: el Perímetro como activo estratégico

El perímetro de consolidación debe dejar de verse como una obligación contable para entenderse como una herramienta de gestión. Un grupo que domina su perímetro es un grupo que entiende sus riesgos, optimiza sus recursos y ofrece seguridad a sus grupos de interés.

En un mundo donde la complejidad societaria crece día a día, la claridad en el perímetro no es opcional: es la única forma de garantizar que los números que presentamos al mundo reflejan la verdad del negocio.

Check-list para tu próximo cierre:

- ¿Ha habido cambios en los pactos de accionistas de las participadas?

- ¿Existen sociedades creadas por directivos que operan exclusivamente para el grupo?

- ¿Se han actualizado los porcentajes de participación tras las ampliaciones de capital?

- ¿Están todas las sociedades del perímetro bajo el mismo criterio de valoración contable?

Si la respuesta a alguna de estas preguntas es «no» o «no lo sé», su perímetro de consolidación necesita una revisión urgente.