Detrás de cada gran marca se oculta una ingeniería jurídica diseñada con precisión. Comprender su lógica es esencial para cualquier analista, auditor o directivo que quiera interpretar la realidad económica de un grupo empresarial.

1. ¿Por qué existe la complejidad?

En el ecosistema empresarial moderno, la simplicidad es con frecuencia una excepción. Detrás de las marcas que consumimos a diario —desde un refresco hasta el software que usamos en el trabajo— suelen esconderse arquitecturas jurídicas de una complejidad asombrosa. Estas estructuras no son fruto del azar: son el resultado de una ingeniería financiera y legal diseñada con objetivos precisos.

«La complejidad societaria no es patología: es la respuesta racional a un entorno fiscal, regulatorio y competitivo que premia la sofisticación jurídica.»

Los motivos que empujan a las empresas hacia estructuras complejas se articulan en cuatro grandes ejes:

Apalancamiento de control

Permite que un accionista controle una masa de activos muy superior a su capacidad real de inversión. Con una inversión modesta en la cúspide de la pirámide, se pueden dirigir centenares de millones en activos en la base.

Blindaje corporativo (defensa anti-OPA)

Mediante participaciones cruzadas o estructuras circulares, los consejos de administración se protegen frente a tomas de control hostiles. Es el equivalente societario de construir un foso alrededor del castillo.

Gestión modular de riesgos

Al aislar actividades en filiales independientes, las deudas y responsabilidades de un negocio no «contaminan» al resto del grupo. Cada caja opera como un compartimento estanco.

Optimización fiscal y de flujos de caja

Las estructuras multi-jurisdiccionales permiten encaminar dividendos, intereses y royalties hacia las jurisdicciones con mayor eficiencia fiscal, utilizando convenios de doble imposición y regímenes de holding.

2. Tipología de las estructuras de Grupo

Existen cuatro grandes arquetipos de organización grupal. Cada uno responde a una lógica estratégica distinta y genera riesgos de auditoría específicos.

Estructura Piramidal · Caso Inditex / Pontegadea

Cascada de filiales donde A controla a B, B controla a C. El fundador o familia accionista controla activos enormes con una inversión concentrada en la cúspide. Amancio Ortega controla el grupo a través de Pontegadea Inversiones, holding que posee el ~59% de Inditex, que a su vez opera más de ocho marcas (Zara, Massimo Dutti, Pull&Bear, Bershka…) como filiales jurídicamente independientes.

Riesgo auditor: determinar el perímetro real de consolidación cuando existen subholdings intermedios con socios minoritarios.

Ej. real: Grupo Inditex · General Electric · Grupo Breca (Perú)

Estructura Radial (Hub & Spoke) · Caso SoftBank Group

Una matriz central gestiona participaciones en empresas sin conexión operativa entre ellas. SoftBank actúa como holding que recibe dividendos y plusvalías de su cartera tecnológica global (Alibaba, Arm Holdings, WeWork, Uber, ByteDance…) redistribuyendo capital entre oportunidades de inversión.

Riesgo auditor: determinar si las participaciones se consolidan o se valoran por puesta en equivalencia, en función del nivel de influencia significativa (20–50%) o control (>50%).

Ej. real: SoftBank · Berkshire Hathaway · Corporación Financiera Alba

Participación Cruzada · Caso Renault–Nissan–Mitsubishi

Dos o más empresas se poseen mutuamente, creando un blindaje recíproco frente a OPAs y consolidando alianzas estratégicas. Renault posee el 43,4% de Nissan; Nissan posee el 15% de Renault (sin derecho de voto pleno). Ambas son socias en Mitsubishi Motors (Nissan posee el 34%). Este diseño durante décadas hizo prácticamente inviable cualquier toma de control hostil.

Riesgo auditor: las participaciones recíprocas generan «capital agua» si no se eliminan adecuadamente en la consolidación. Los derechos de voto asociados deben analizarse con precisión para determinar quién ejerce el control real.

Ej. real: Renault–Nissan · Mediobanca–Generali · BBVA–Telefónica (histórico)

Red Keiretsu / Chaebol · Caso Mitsubishi / Samsung

Malla interconectada de empresas y bancos unidas por participaciones cruzadas menores (1–5%), un banco central de referencia y directivos compartidos. El keiretsu Mitsubishi agrupa más de 40 empresas: Mitsubishi Corporation, Mitsubishi UFJ, Mitsubishi Electric, Kirin Holdings… Ninguna controla al grupo, pero todas se apoyan mutuamente en crisis y financiación. El chaebol coreano (Samsung, LG, Hyundai) es una variante con estructura más jerárquica, dominada por familias fundadoras a través de holdings.

Riesgo regulatorio: concentración de poder económico, barreras de entrada para competidores y riesgo de contagio sistémico en crisis.

Ej. real: Mitsubishi (Japón) · Samsung Group (Corea) · IRI histórico (Italia)

3. El Fenómeno de la circularidad: el Ouroboros Societario

Las estructuras circulares representan el nivel más sofisticado de interconexión. Se definen por un flujo de propiedad que, tras recorrer varias entidades, regresa al punto de origen. La metáfora del ouroboros —la serpiente que se muerde la cola— no es casual: en estas estructuras, el capital parece multiplicarse sin que entre dinero nuevo. Existen tres variantes principales.

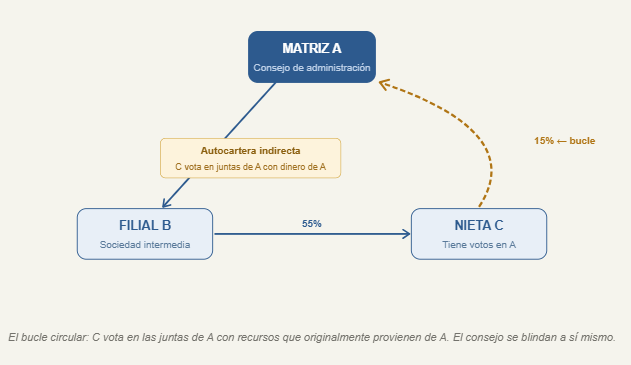

A. Bucle de control (Triangulación)

Es la forma más pura de circularidad. La empresa A controla a B, B controla a C, y C posee una participación significativa en A. El consejo de la matriz utiliza los votos que posee la nieta para votarse a sí mismo en las juntas, creando un blindaje casi indestructible.

Ejemplo real: Mediobanca (Italia) mantuvo durante décadas una estructura triangular entre Mediobanca, Generali y el núcleo duro de accionistas industriales italianos (Fiat, CIR, Pirelli) que se cruzaban participaciones para bloquear cualquier intento de cambio de control.

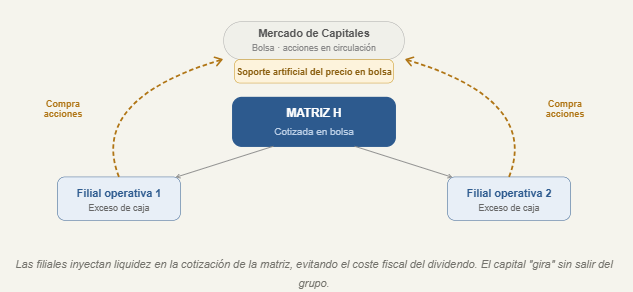

B. Estructura de retroalimentación de capital (Loopback)

El objetivo es financiero, no de gobierno. Las filiales operativas utilizan su exceso de liquidez no para pagar dividendos —lo que generaría coste fiscal inmediato— sino para comprar acciones de la propia matriz en el mercado. El dinero regresa disfrazado de demanda bursátil, sosteniendo artificialmente la cotización.

Ejemplo real: Varios grupos asiáticos han usado este mecanismo. En España y la UE, el artículo 148 LSC y la Directiva 2017/1132/UE lo restringen: las acciones de la matriz en manos de filiales computan como autocartera indirecta y carecen de derecho de voto.

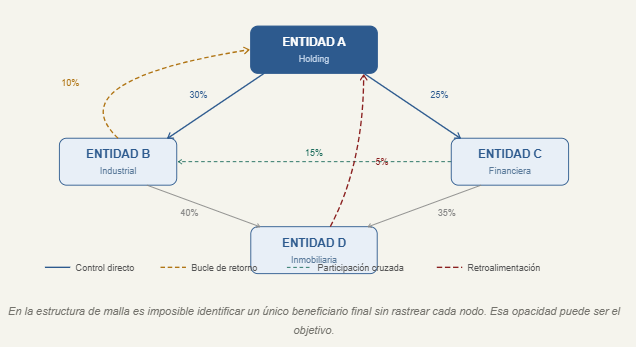

C. Estructura de Malla o Red (Mesh)

No existe un único círculo sino múltiples conexiones cruzadas simultáneas. A participa en B y C; C también participa en B; B tiene participaciones en A y D. No hay un dueño identificable: el poder se diluye y la estructura gana en opacidad a costa de perder toda claridad analítica. Esta arquitectura es extremadamente difícil de radiografiar para un acreedor o regulador.

Ejemplo real: Los grandes grupos industriales del capitalismo cruzado español antes de las reformas de gobierno corporativo de la década de 2000 (Banco Santander, Telefónica, Iberdrola, BBVA, El Corte Inglés, Grupo March) mantenían una densa red de participaciones cruzadas que configuraba un «núcleo duro» de accionistas estables mutuamente protegidos.

4. Implicaciones en la Consolidación Contable

Las estructuras complejas ponen a prueba los fundamentos del proceso de consolidación. El objetivo de las normas —NIIF 10 y NOFCAC en España— es siempre el mismo: ofrecer una imagen fiel del grupo como si fuera una sola entidad económica. Para ello, existen tres grandes desafíos técnicos que se agravan en presencia de participaciones circulares.

4.1 El perímetro de consolidación

Delimitar qué entidades entran en el grupo consolidado no es trivial. La NIIF 10 define el control como la combinación de poder, exposición a retornos variables y capacidad de influir en esos retornos. En estructuras circulares, el «poder» puede estar difuminado entre varias entidades que se refuerzan mutuamente, lo que exige un análisis de sustancia sobre forma. Las entidades de propósito especial (SPV) y los vehículos estructurados deben consolidarse cuando existe control de facto, aunque la participación formal sea reducida.

4.2 El «capital agua» o capital ficción

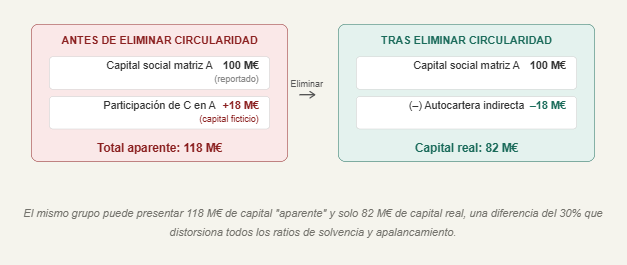

Este es el riesgo más grave en estructuras circulares. Cuando una filial (C) adquiere acciones de la matriz (A) con recursos que A le transfirió previamente, el balance consolidado puede mostrar fondos propios artificialmente inflados: el dinero ha «circulado» internamente pero en los estados individuales aparece como capital externo nuevo. La diferencia puede ser material.

4.3 Los intereses minoritarios en estructuras circulares

Calcular el interés minoritario —la parte del patrimonio y resultado que no pertenece a la matriz— se convierte en un problema algebraico no lineal cuando existen participaciones circulares. Las normas exigen resolverlo a través de sistemas de ecuaciones que determinen los porcentajes efectivos de participación, eliminando los efectos de retroalimentación. En grupos con decenas de entidades y bucles de segundo y tercer nivel, este cálculo solo es viable con herramientas de software especializadas.

5. El ojo del auditor: detectar lo invisible

Para el auditor de cuentas consolidadas, las estructuras circulares no son solo un reto técnico: son una señal de alerta (red flag) que obliga a profundizar en la sustancia económica de las transacciones. Las técnicas de detección se articulan en cinco niveles:

Reconstrucción del árbol de propiedad

Cruce de libros de registro de socios de todas las entidades vinculadas. En grupos internacionales, requiere análisis de registros mercantiles en múltiples jurisdicciones y el uso de bases de datos como Orbis (Bureau van Dijk) o el Registro de Titularidades Reales de la UE (ROTR).

Análisis de flujos circulares de efectivo

Seguimiento de transferencias bancarias donde el mismo dinero sale como «préstamo» de la matriz y regresa como «ampliación de capital» desde una filial. Las herramientas de análisis forense financiero permiten trazar estos flujos con precisión, incluso cuando pasan por jurisdicciones opacas.

Mapeo de cargos cruzados

Identificar consejeros o directivos que se repiten en diferentes nodos de la red. Cuando el mismo individuo administra entidades que se relacionan entre sí, existe una unidad de decisión oculta que puede coordinar transacciones en perjuicio de los accionistas minoritarios.

Revisión de operaciones vinculadas (RPT)

Las transacciones entre partes vinculadas —préstamos intergrupo, servicios intragrupo, royalties, arrendamientos— son el canal habitual para «mover» valor entre nodos de la red. El auditor debe verificar que se realizan en condiciones de mercado (arm’s length) y que están debidamente documentadas.

Análisis de la titularidad real (UBO)

Más allá de la cadena de participaciones formales, el auditor debe identificar al beneficiario real último (Ultimate Beneficial Owner). En la UE, la Directiva AML obliga a declarar a cualquier persona física que controle directa o indirectamente más del 25% de una entidad.

6. Marco regulatorio y transparencia

El legislador ha respondido progresivamente a los riesgos que plantean las estructuras opacas. El marco normativo se ha endurecido significativamente en las últimas dos décadas, acelerado por los escándalos contables de Enron (2001), Parmalat (2003) y la crisis financiera de 2008.

Ley de Sociedades de Capital (España)

Limita la autocartera al 10% del capital y exige que las acciones en manos de filiales computen como autocartera indirecta de la matriz. Esas acciones carecen de derecho de voto (art. 148 LSC). El exceso debe ser enajenado en el plazo de un año o reducir capital.

NIIF 10 / NIC 28 · Perímetro de consolidación

Define el control como poder + exposición a retornos variables + capacidad de usar ese poder. Las estructuras circulares deben analizarse por su sustancia económica, no por la forma jurídica. Obliga a consolidar entidades de propósito especial (SPV) cuando existe control de facto, independientemente del porcentaje formal de participación.

Directiva AML y Registro de Titularidades Reales (UE)

Desde 2020, todos los estados miembro deben mantener un Registro de Titularidades Reales (ROTR) accesible al público para personas jurídicas. El objetivo es romper la opacidad de las estructuras de malla, identificando al beneficiario final último con independencia de la complejidad de la cadena societaria.

OCDE · Pilar Dos (GloBE Rules)

Las reglas de tributación mínima global al 15% aprobadas en 2021 y en vigor desde 2024 penalizan el uso de estructuras con subsidiarias en jurisdicciones de baja tributación. Para grupos con ingresos superiores a 750 M€ anuales, la optimización fiscal vía holding en paraísos fiscales pierde gran parte de su atractivo histórico.

Conclusión: de la complejidad a la transparencia

Las estructuras societarias complejas son herramientas poderosas de ingeniería jurídica y financiera. No son inherentemente reprochables: responden a necesidades legítimas de gestión de riesgos, eficiencia fiscal y apalancamiento de control. Su proliferación no va a detenerse.

Sin embargo, generan un riesgo sistémico cuando la complejidad se convierte en opacidad deliberada. El analista financiero, el auditor y el regulador se enfrentan al mismo reto: convertir el «espagueti» societario en una imagen fiel de la realidad económica del grupo.

Las claves para lograrlo son tres: identificar la sustancia sobre la forma, rastrear los flujos de caja con independencia de los etiquetados contables y localizar al beneficiario real último. Con esas tres palancas, el laberinto se convierte en un mapa.