En el ecosistema financiero y empresarial, no siempre la estructura más compleja es la más eficiente. A menudo, la necesidad de financiar un proyecto o de asociarse con un tercero requiere de una agilidad que la constitución de una sociedad mercantil tradicional (como una SL o una SA) no puede ofrecer. Es aquí donde emerge una figura jurídica centenaria, pero plenamente vigente: el contrato de cuentas en participación.

Este contrato, regulado en los artículos 239 a 243 de nuestro Código de Comercio de 1885, sigue siendo una de las herramientas más versátiles para la colaboración empresarial en España.

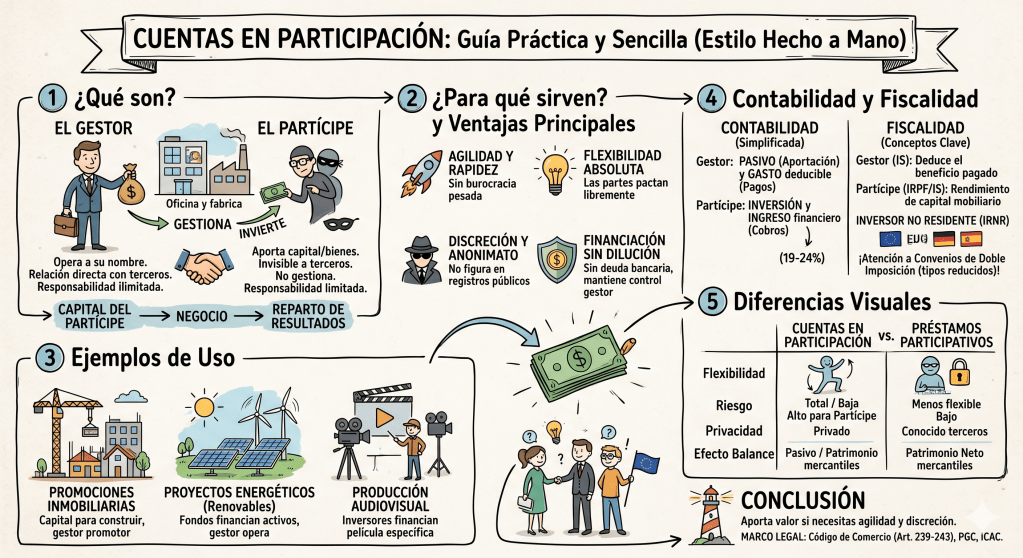

1. ¿Qué son las Cuentas en Participación?

El contrato de cuentas en participación es una fórmula de colaboración asociativa por la cual uno o varios sujetos (denominados partícipes) aportan bienes, derechos o capital al negocio de otro (denominado gestor), con el objetivo de participar en los resultados (tanto beneficios como pérdidas) de una explotación comercial o de una operación concreta.

Los dos protagonistas:

- El Gestor: Es quien ejerce el comercio. El negocio gira bajo su nombre y responsabilidad. Es el único que se relaciona con terceros (clientes, proveedores, bancos).

- El Partícipe: Es el inversor «invisible». Aporta el capital pero no interviene en la gestión ni figura en el tráfico mercantil. Su responsabilidad se limita, por regla general, a la cuantía de su aportación.

Lo que hace único a este contrato es su carácter no formal: no requiere inscripción en el Registro Mercantil ni escritura pública para su validez (aunque es altamente recomendable elevarlo a público para proteger la fecha y los acuerdos ante terceros). No crea una personalidad jurídica nueva; no nace una «empresa», sino un vínculo contractual.

2. ¿Para qué se utilizan? Situaciones y motivos de éxito

Esta figura es especialmente útil en escenarios donde la velocidad, la discreción y el enfoque a resultados son prioritarios.

Mejores situaciones para su uso:

- Promociones Inmobiliarias: Un promotor (gestor) tiene el suelo y el know-how, pero necesita fondos para la construcción. Un inversor (partícipe) aporta el capital para esa promoción específica, recibiendo su parte del beneficio al vender las viviendas.

- Producción Audiovisual o Teatral: Es habitual que inversores privados financien una película o una obra de teatro específica a través de este contrato, sin entrar en la estructura societaria de la productora.

- Proyectos de Expansión de Startups: Cuando una empresa consolidada quiere abrir una nueva línea de negocio o mercado geográfico y busca un socio financiero que solo quiera rentabilidad sin «ruido» en el cap table.

- Situaciones de Interés en el Anonimato: Dado que el contrato no se inscribe, el partícipe no aparece en registros públicos. Es ideal cuando un inversor prefiere no revelar su vinculación con ciertos sectores por motivos de estrategia.

Razones para elegirlo:

- Ausencia de burocracia: No hay que convocar juntas, ni llevar libros de actas específicos de la relación, ni modificar estatutos.

- Eficiencia en costes: Se evitan gastos notariales y registrales de constitución de sociedades.

- Flexibilidad total: Las partes pueden pactar libremente cómo se reparten los beneficios y qué control tiene el partícipe sobre la contabilidad del gestor.

3. Ejemplo Real y Referencias Públicas

Aunque por definición son contratos privados, en el ámbito de las SOCIMI y los grandes fondos de inversión es habitual encontrar estructuras de cuentas en participación para canalizar inversiones en activos específicos sin diluir la matriz.

Un ejemplo público recurrente se encuentra en el sector energético y de infraestructuras. Empresas corporativas o grandes grupos de renovables han utilizado históricamente contratos de participación para proyectos de operación y mantenimiento (O&M) o para dar entrada a fondos de inversión en plantas de generación específicas (ciclos combinados, hidráulicas o parques eólicos). En estos casos, el fondo actúa como partícipe aportando capital para la renovación o explotación del activo a cambio de un porcentaje del flujo de caja generado por esa planta, sin adquirir acciones de la empresa matriz.

4. Perspectiva del Inversor frente a la Empresa Gestora

Es vital entender que este contrato es un «traje a medida», pero las obligaciones cambian drásticamente según el lado de la mesa en el que te sientes.

Para el Inversor (Partícipe):

- Es una inversión puramente financiera: Su riesgo está acotado estrictamente a lo aportado. En el peor de los casos, pierde su inversión, pero nadie le reclamará más capital.

- Derecho de información: Aunque no gestiona, tiene derecho a que el gestor le rinda cuentas (normalmente al final del ejercicio o al cierre de la operación).

- Ausencia de responsabilidad frente a terceros: Si el gestor contrae deudas, el acreedor solo puede demandar al gestor.

Para la Empresa que invierte (Gestor):

- Mantiene el control total: No tiene que consultar decisiones operativas con el socio.

- Financiación sin dilución: Es una forma de obtener fondos que no le obliga a ceder acciones de su empresa matriz.

- Responsabilidad ilimitada: El gestor responde con todo su patrimonio frente a los terceros por las deudas del negocio.

5. Tratamiento Contable

La normativa contable de referencia es la Resolución de 5 de marzo de 2019, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se desarrollan los criterios de presentación de los instrumentos financieros y otros aspectos contables relacionados con la regulación mercantil de las sociedades de capital y el Plan General Contable.

A. Punto de vista del Gestor (La empresa que recibe el dinero)

El dinero recibido no es un ingreso, sino una financiación. Generalmente se registra en la cuenta (179) Pasivos vinculados a cuentas en participación.

Ejemplo:

El Gestor recibe 100.000€ del Partícipe para un proyecto. Al final del año, el proyecto da un beneficio de 20.000€, de los cuales el 50% es para el partícipe.

- Por la recepción: Debe: Bancos (100.000€) a Haber: Pasivos vinculados a cuentas en participación (100.000€).

- Por el devengo del beneficio (Gasto financiero): Debe: Pérdidas de operaciones en común (10.000€) a Haber: Acreedores por cuentas en participación (10.000€).

B. Punto de vista del Inversor (Partícipe)

Registra su aportación como una inversión financiera.

- Por la entrega: Debe: Valores representativos de deuda o Participaciones a Haber: Bancos.

- Por el beneficio obtenido (Ingreso financiero): Debe: Créditos a corto plazo a Haber: Beneficios de operaciones en común.

6. Implicaciones Fiscales en España

La fiscalidad es uno de los puntos más atractivos, pero requiere un análisis riguroso, especialmente dependiendo de la residencia del inversor.

Impuesto sobre Sociedades (IS) del Gestor:

Para el Gestor, la parte de beneficio que entrega al partícipe es un gasto fiscalmente deducible, siempre que esté debidamente correlacionado con los ingresos. Esto reduce la base imponible del gestor. Si hay pérdidas, el gestor contabiliza un ingreso excepcional (ya que el partícipe asume parte de esa pérdida y no recuperará su capital íntegro).

Para el Inversor (Persona Jurídica Residente):

El beneficio recibido es un ingreso computable en su base imponible del IS. La Dirección General de Tributos (DGT) suele establecer que no se aplica la exención por doble imposición (Art. 21 LIS) porque no es una participación en fondos propios (acciones), sino un rendimiento financiero.

Para el Inversor (Persona Física Residente):

En el IRPF, los rendimientos obtenidos se consideran rendimientos del capital mobiliario (Art. 25.4 Ley IRPF) que van a la base imponible del ahorro (tributando entre el 19% y el 28% actualmente) y están sujetos a retención por parte del gestor.

Implicaciones para el Inversor Persona Física NO Residente (IRNR):

Cuando el partícipe es un inversor extranjero persona física, entramos en el ámbito del Impuesto sobre la Renta de no Residentes (IRNR).

- Calificación: La Agencia Tributaria considera estas rentas como rendimientos de capital mobiliario obtenidos en territorio español.

- Tipo de Gravamen General: Por defecto, tributarán al 19% si residen en la UE/EEE, o al 24% si residen en el resto del mundo.

- Convenios de Doble Imposición (CDI): Aquí radica la clave. Es imprescindible revisar si existe un CDI firmado entre España y el país de residencia del inversor. Bajo el Modelo de la OCDE, estos rendimientos suelen asimilarse al concepto de «Dividendos» (Art. 10 del CDI) o «Intereses» (Art. 11), lo que habitualmente limita la tributación en España a un tipo reducido (generalmente entre el 5%, 10% o 15%). El inversor no residente deberá aportar un Certificado de Residencia Fiscal para que el gestor español aplique esta retención reducida y no la tarifa general del IRNR.

7. Cuentas en Participación vs. Préstamos Participativos

Es muy habitual confundir las cuentas en participación con otra figura estrella de la financiación empresarial: el préstamo participativo (regulado por el RDL 7/1996).

Aunque ambos instrumentos vinculan la rentabilidad a la evolución del negocio, su naturaleza jurídica y financiera es muy distinta. El préstamo participativo es un contrato de financiación (deuda) puro, que otorga al prestamista la condición de acreedor, y que cuenta con la particularidad legal de computar como patrimonio neto a efectos de reducción de capital y liquidación.

Para aclarar cuál encaja mejor en cada proyecto, veamos un cuadro comparativo con las ventajas y desventajas de cada uno:

| Característica | Cuentas en Participación | Préstamos Participativos |

| Ventajas Principales | – Flexibilidad absoluta: Libertad de pacto sin marco legal restrictivo. – Ausencia de principal garantizado: Si el negocio fracasa totalmente, el gestor no está obligado a devolver la aportación. – Privacidad: No requiere escrituras ni registros. | – Fortalece el balance: Computa como fondos propios a efectos mercantiles (evita quiebra técnica). – Seguridad de cobro para el inversor: A su vencimiento, el principal debe ser devuelto. – Gastos deducibles: Los intereses (fijos y variables) son deducibles en el IS. |

| Desventajas Principales | – Mayor riesgo para el partícipe: Asume pérdidas de la explotación, pudiendo perder el 100% de la aportación. – No sanea el balance: Generalmente se considera un pasivo, no ayuda a evitar disoluciones por pérdidas. – Seguridad jurídica: Al ser un contrato privado, puede generar conflictos de interpretación sin un buen asesoramiento previo. | – Rigidez legal: La amortización anticipada está muy restringida por ley (suele exigir ampliación de capital por el mismo importe). – Obligación de pago: El gestor debe devolver el principal sí o sí, independientemente de que el negocio vaya mal. – Subordinación: En caso de concurso de acreedores, el prestamista es el último en cobrar tras los acreedores comunes. |

En resumen: Si buscas máxima flexibilidad para un negocio concreto y el inversor está dispuesto a asumir el riesgo real del proyecto (ganar mucho o perder la aportación), las Cuentas en Participación son la elección. Si el objetivo de la empresa es captar fondos que apuntalen su balance y el inversor busca la seguridad jurídica de un crédito con retorno de principal, el Préstamo Participativo es la vía adecuada.

8. Marco Legal: La pirámide normativa

Para tener una visión 360 grados, estas son las normativas que sostienen la figura:

- Emanación Mercantil: Código de Comercio (Art. 239 a 243). Define la naturaleza del contrato, la no necesidad de formalidades y la responsabilidad exclusiva del gestor frente a terceros.

- Emanación Contable: Plan General Contable (RD 1514/2007) y Resolución del ICAC del 5/3/2019. Establecen cómo registrar fielmente la realidad económica en las cuentas de ambas partes.

- Emanación Fiscal: Ley del IS (Ley 27/2014), Ley del IRPF (Ley 35/2006) y Ley del IRNR (RD Legislativo 5/2004). Determinan el impacto tributario real de la operación.

Conclusión: ¿Cuándo aporta valor esta figura?

Las cuentas en participación no son una reliquia del pasado, sino una herramienta de precisión para el presente. Aportan un valor incalculable cuando la estructura jurídica no debe ser un obstáculo para la oportunidad de negocio.

Para el gestor, representan «gasolina» financiera para proyectos específicos sin ceder el volante de su empresa ni diluir su accionariado. Para el inversor, sea residente o internacional, son una vía directa para participar en rentabilidades atractivas con un riesgo acotado a su aportación y con la gestión delegada en profesionales.

En un entorno donde la agilidad y la estructuración financiera inteligente son ventajas competitivas fundamentales, dominar instrumentos como las cuentas en participación separa a las empresas que simplemente operan de aquellas que crecen de forma estratégica.