En la gestión de sociedades, la retribución al accionista es uno de los hitos más relevantes del ejercicio. Tradicionalmente, este reparto se asocia a la aprobación de las cuentas anuales, pero existe una herramienta de flexibilidad financiera clave: el dividendo a cuenta.

Este artículo analiza desde la normativa legal hasta el impacto fiscal y los riesgos de responsabilidad, proporcionando una visión 360º de esta figura.

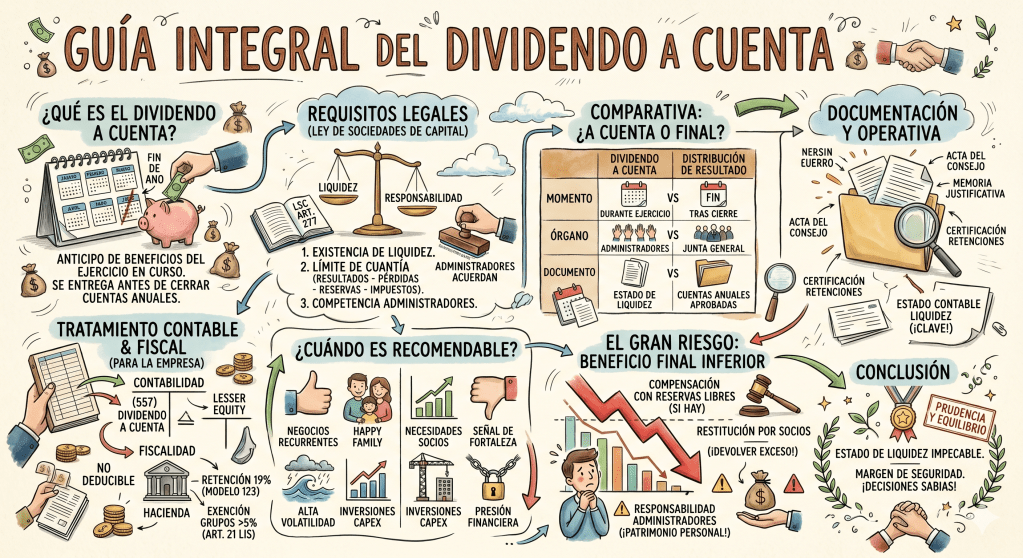

1. ¿Qué es el dividendo a cuenta?

El dividendo a cuenta es un anticipo de los beneficios del ejercicio en curso que la sociedad entrega a sus socios antes de que se cierren y aprueben las cuentas anuales. Es, en esencia, una distribución parcial de un resultado que se estima positivo, permitiendo al socio obtener liquidez sin esperar al año siguiente.

2. Requisitos legales y condiciones de validez

Para que este reparto sea válido, el artículo 277 de la Ley de Sociedades de Capital (LSC) exige el cumplimiento de requisitos estrictos destinados a proteger la solvencia de la empresa:

- Existencia de liquidez: Los administradores deben demostrar que existe tesorería suficiente para realizar el pago sin comprometer la operativa ni el cumplimiento de obligaciones con terceros.

- Limitación de la cuantía: El importe no puede exceder los resultados obtenidos desde el fin del último ejercicio, minorados por las pérdidas de años anteriores, las reservas legales/estatutarias obligatorias y la estimación del impuesto sobre sociedades correspondiente a esos beneficios.

- Competencia: Salvo que los estatutos dispongan lo contrario, el acuerdo puede ser adoptado directamente por los administradores (o el Consejo de Administración), sin necesidad de convocar una Junta General.

3. Diferencias clave: Dividendo a Cuenta vs. Dividendo tras Cierre

| Característica | Dividendo a Cuenta | Distribución de Resultado (Final) |

| Momento de ejecución | Durante el ejercicio social en curso. | Tras el cierre y aprobación de cuentas. |

| Órgano decisor | Administradores / Consejo. | Junta General de Socios. |

| Soporte documental | Estado contable de liquidez. | Cuentas Anuales auditadas y aprobadas. |

| Naturaleza | Anticipo provisional. | Reparto definitivo y firme. |

4. Documentación y operativa técnica

Para blindar la operación, el órgano de administración debe completar un «set» documental que sirva de prueba ante posibles impugnaciones o revisiones:

- Estado Contable de Liquidez: Documento financiero que acredita la disponibilidad de fondos y la capacidad de atender pagos futuros.

- Acta del Consejo/Administrador: Donde se detalla la cuantía, la fecha de pago y se justifica la decisión.

- Memoria justificativa: Un informe breve sobre la evolución del negocio que avale la previsión de beneficios al cierre.

- Certificación de retenciones: Comunicación formal al socio sobre el importe bruto, la retención fiscal y el neto percibido.

5. Tratamiento contable y fiscal para la sociedad

El dividendo a cuenta no es un gasto, sino una minoración del patrimonio neto.

- Contabilidad: Se utiliza la cuenta (557) Dividendo activo a cuenta. En el momento del pago, se carga esta cuenta por el bruto y se abonan la tesorería (572) y la Hacienda Pública (4751) por la retención. Al año siguiente, tras la aprobación del reparto de beneficios, esta cuenta se cancela contra el resultado del ejercicio (129).

- Fiscalidad: El dividendo no es deducible en el Impuesto sobre Sociedades. La empresa debe practicar una retención (generalmente del 19%) e ingresarla mediante el Modelo 123.

- Nota importante: En estructuras de grupo, si la matriz posee más del 5% de la filial (Art. 21 LIS), el dividendo puede estar exento de retención, optimizando el flujo de caja intragrupo.

6. ¿Cuándo es recomendable? Escenarios estratégicos

Situaciones a favor del dividendo a cuenta:

- Negocios con flujos recurrentes: Empresas con ingresos muy predecibles donde el beneficio final es una certeza.

- Necesidades de la matriz o Family Office: Cuando los socios requieren flujo de caja periódico para su propia estructura operativa o personal.

- Señal de fortaleza: Repartir a cuenta transmite confianza al mercado y a los inversores sobre la excelente salud financiera de la compañía.

Situaciones donde es preferible esperar al cierre:

- Alta volatilidad o estacionalidad: Si el último trimestre del año es incierto, el riesgo de «repartir de más» es elevado.

- Inversiones inminentes (CAPEX): Si se prevé una adquisición o inversión importante, es prioritario conservar la caja.

- Presión financiera: Con niveles de endeudamiento altos o covenants bancarios estrictos, reducir el patrimonio neto a cuenta puede penalizar los ratios de solvencia.

7. El riesgo del «beneficio inexistente»: Consecuencias

Si al cerrar el ejercicio el beneficio real es inferior al anticipado, se entra en un escenario de reparto irregular:

- Compensación: Si existen reservas voluntarias de años anteriores, la Junta puede decidir cubrir el exceso con ellas.

- Restitución: Si no hay reservas suficientes, los socios están legalmente obligados a devolver el exceso percibido (más intereses), ya que se ha vulnerado la integridad del capital social.

- Responsabilidad de los Administradores: Si el reparto se hizo sin un estado de liquidez riguroso o ignorando riesgos evidentes, los administradores pueden responder con su patrimonio personal por los daños causados a la sociedad o a los acreedores.

Conclusión

El dividendo a cuenta es una herramienta de gestión financiera potente que permite alinear la retribución al socio con la generación real de caja. Sin embargo, su uso exige un equilibrio exquisito entre la eficiencia financiera y la prudencia legal.

Para un administrador, la clave del éxito reside en dos pilares: un Estado Contable de Liquidez impecable y la aplicación de un margen de seguridad sobre las previsiones de cierre. Repartir con cautela hoy es la mejor garantía para evitar tensiones de tesorería y responsabilidades legales mañana.

¿Te ha resultado útil este análisis? Si estás considerando un reparto a cuenta en tu sociedad, asegúrate de contar con el soporte técnico adecuado para validar la solvencia y cumplir con los requisitos de la LSC.